|

公司分立的会计处理初探

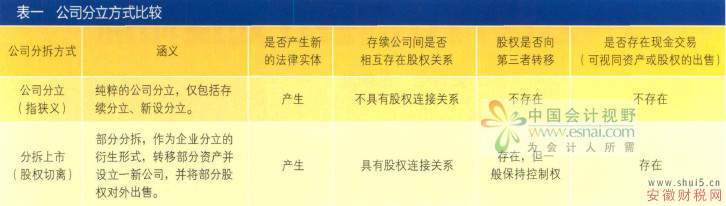

一、公司分立的种类及其比较 (一)公司分立的种类 公司分立是现代公司开展资产重组,调整股本、资产、组织结构,降低投资风险,提高公司盈利能力的重要经营战略之一。管理效率假说表明,在规模扩张和多元化经营的过程中存在着一定的负协同效应,存在着一个报酬率递减的临界点。公司分立是解决这些问题的有效途径,它在确定母公司和子公司各自比较优势的基础上,使它们更加集中于自身的优势项目,同时还具有推动相关公司完善法人治理结构、实现主业转变等优点。广义的公司分立包括公司分立(指狭义或纯粹的公司分立)与分拆上市。 公司分立主要是指将一家公司分成两个以上具有相互独立的法律地位而互不具有股权连接关系的公司。例如,母公司将其部分资产和负债转移给新建立的公司,产生出新的法律实体,母公司将其在子公司中拥有的全部股份按比例分配给公司的股东。在分立过程中,不存在股权和控制权向第三者转移的情况,因为现有股东对母公司和分立出来的子公司同样保持着他们的权利。母公司在向新公司转移其资产中得不到任何现金回报,公司的资产也没有进行重估。《公司法》、《公司登记管理条例》、《关于外商投资企业合并与分立的规定》等法规均允许公司分立,但证券市场上未出台相关法规,同时也未发生实际案例。 分拆上市主要是指一家公司将其部分资产、业务或某个子公司改制为股份公司进行上市。例如,母公司将其部分资产、业务或某个子公司改制为股份公司,然后,通过换股等方式借壳上市,或者直接IPO上市。母公司与分拆子公司存在股权控制关系。通常情况下,在分拆上市过程中,母公司的资产因上市溢价获得重估增值。中国证监会颁布的《关于规范境内上市公司所属企业境外上市的通知》(证监发[[2004]67号)对上市公司所属企业境外的分拆上市进行了规范,同时也发生了天威保变等实际案例。 (二)不同分立方式的比较 上述两种不同的公司分立方式的简单比较见表一。 (三)狭义公司分立的方式及其特点 根据被分立公司是否解散,公司分立(指狭义的公司分立,下同)可区分为存续分立和新设分立。 1.存续分立(分拆)。公司以其部分财产和业务另设一个新的公司,原公司存续。即一个公司分立成两个或两个以上的公司,原公司继续存在,并设立一个或一个以上的新公司。典型的存续分立方式是指母公司通过将其在子公司(或分公司、业务)中所拥有的股份(或所有权),按比例分配给现有母公司的股东,从而在法律上和组织上将子公司(或分公司、业务)从母公司的经营中分离出去,这时,便有两家或两家以上独立的(最初的)股份比例相同的公司存在,而在此之前,只有一家公司。 2.新设分立(解散分立)。公司全部财产分别归入两个以上的新设公司,原公司解散。即一个公司分立成两个或两个以上的公司,原公司解散,并设立两个或两个以上的新公司。 狭义的公司分立有以下特点: 1.在分立过程中,不存在股权和控制权向第三者转移的情况。无论分立方,还是被分立方,最终实施控制的股东,均为被分立方的现有股东。现有股东可同时享有分立方、被分立方的股份,当存在协议转让时,现有股东可选择转换为被分立方的股份,也可选择转换为分立方的股份。 2.在分立过程中,没有货币的转手,公司的资产也没有进行重估,只是权益在两个独立的实体中划分。公司分立不属于交易,而是内部资产、负债的重新组合,从最终实施控制方的角度来看,其所能够实施控制的净资产,没有发生变化。 3.分立发生于关联方之间,交易作价往往不公允,难以用双方议定的价格作为核算基础。

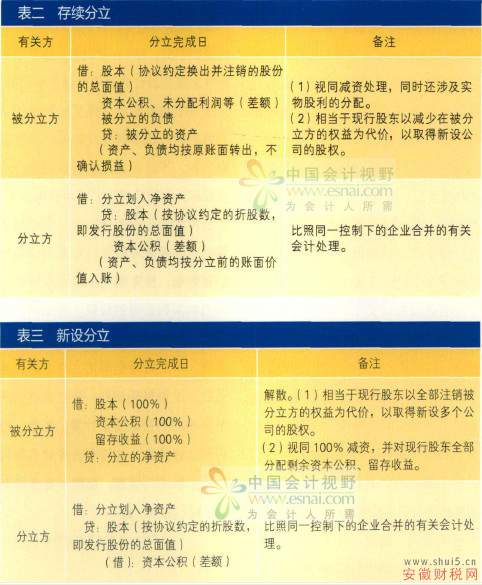

(一)会计处理原则 基于公司分立的特点,公司分立实质是公司净资产(股权)的分立,而不是资产(负债)的购买或出售行为。既然不是购买或出售行为,就不存在购买或出售价格,没有新的计价基础。既然没有新的计价基础,分立后各方的净资产就只能以分立前的被分立方的账面价值为基础进行计量,分立后,各分立主体的权益既不因分立而增加,也不因分立而减少。因此,公司分立应当采用类似于同一控制下的企业合并的“权益结合法”的有关会计处理。 具体而言: 1.分立方在分立中确认取得的被分立方的资产、负债,仅限于被分立方账面上原已确认的资产和负债,分立中不产生新的资产和负债。 2.分立方在分立中取得的被分立方各项资产、负债,应维持其在被分立方的原账面价值不变,分立方在公司分立中取得的资产和负债不应因该项分立而改记其账面价值。从最终控制方的角度来看,该项交易或事项仅是其原本已经控制的资产、负债空间位置的转移,原则上不应影响所涉及资产、负债的计价基础变化。 3.分立方以分立中取得各项资产、负债的入账价值,调整所有者权益相关项目。分立方应当以分立前原资产、负债的账面价值入账,转入资产的账面价值与转入的负债的账面价值差额,作为股东投入,增加所有者权益。增加所有者权益时,按协议约定的股份数(即发行股份的总面值)增加股本,其余调整资本公积(资本滥价或股本溢价)。 4.被分立方以分立中转出的资产、负债的净额,调整所有者权益相关项目,不反映资产、负债的处置损益,不影响分立当期利润表。被分立方应当以转出资产的账面价值与转出的负债的账面价值差额,调整所有者权益。 在调整被分立方的所有者权益时,如果存在注销股本的(分立协议约定换出股份的总面值),应首先调整股本,再调整资本公积(资本滥价或股本溢价),资本公积余额不足冲减的,应冲减留存收益。 (二)常见分立方式的会计处理 1.存续分立(分拆)见表二。 2.新设分立见表三。

(一)上市公司将其部分资产、业务或某个子公司改制为股份公司时的会计处理主要包括子公司的会计处理、上市公司的单个财务报表的会计处理和上市公司合并财务报表的会计处理。 根据《企业会计准则1号解释》和企业会计准则实施问题专家工作组意见,原非公司制国有企业因公司制改建、引入新股东改制为股份有限公司,相关资产、负债应当按照公允价值计量,并以改制时确定的公允价值为基础持续核算的结果并入控股股东的合并财务报表。改制企业的控股股东在确认对股份有限公司的长期股权投资时,初始投资成本为投出资产的公允价值及相关费用之和。相应的,改制子公司的相关资产、负债应当按照公允价值计量。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容