|

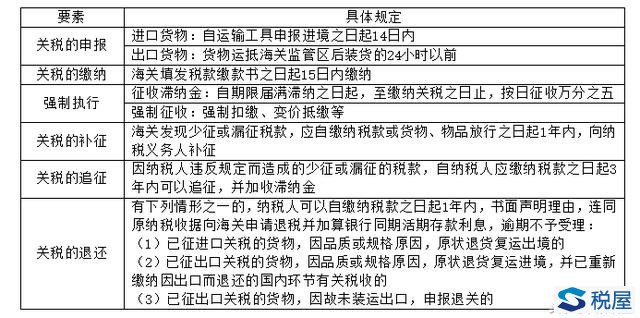

1、关税缴纳 ★(1)关税申报时间 进口货物自运输工具申报进境之日起14日内,出口货物在货物运抵海关监管区后装货的24小时以前申报。 (2)关税缴纳时间 纳税人应自海关填发税款缴款书之日起15日内,向指定银行缴纳税款。 【相关链接】关税的纳税义务发生时间、税款缴库时间、纳税地点等规定与进口环节增值税、消费税完全相同。 ★(3)关税的延期缴纳 延期条件——不可抗力;国家税收政策调整。 延期期限——最长不得超过6个月。 经依法提供纳税担保后,可以延期缴纳税款。 【相关链接】注意税收征管法规定:经省、自治区、直辖市国家税务局、地方税务局批准,可延期纳税,但最长不得超过3个月。 2、关税强制执行 强制措施主要有两类: ★(1)征收关税滞纳金 滞纳金自关税缴纳期限届满滞纳之日起,至纳税义务人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除。 关税滞纳金金额=滞纳关税税额×滞纳金征收比率(万分之五)×滞纳天数 (2)强制征收 如纳税义务人自关税缴纳期限届满之日起3个月仍未缴纳税款,经直属海关关长或者其授权的隶属海关关长批准,海关可以采取强制扣缴、变价抵缴等强制措施。 【关税征收管理考点小结】

【例题1·单选题】某进出口公司2016年3月8日进口一批货物,海关于当日填发关税税款缴款书,该纳税人一直没有纳税。海关从( )起可对其实施强制扣缴措施。 A.3月16日 B.3月23日 C.6月9日 D.6月23日 【答案】D 【解析】纳税义务人自缴纳税款期限届满之日起3个月仍未缴纳税款的,经直属海关关长或者其授权的隶属海关关长批准,海关可采取强制措施。纳税人应自海关填发税款缴款书之日起15日内,向指定银行缴纳税款,所以该公司缴纳税款期限届满之日为3月22日,海关从6月23日起可对其实施强制扣缴措施。 【例题2·多选题】根据《进出口关税条例》的规定,下列情形中,纳税人或其代理人可以向海关申请退税的有( )。 A.在海关放行前损失的货物 B.已征进口关税的货物,因品质或规格原因,原状退货复运出境的 C.已征出口关税的货物,因品质或规格原因,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的 D.已征出口关税的货物,因故未装运出口,申报退关的 【答案】BCD 【解析】选项A:属于免征进口关税的情形。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容