|

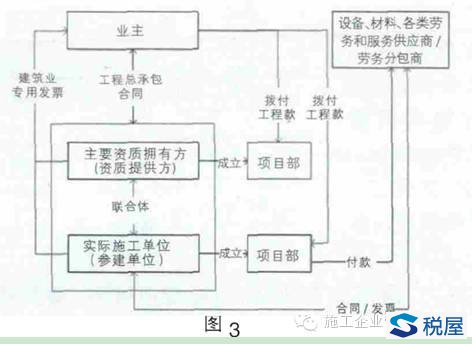

集中管理模式操作注意事项: 方案三:联合体模式。中标单位与实际施工单位组成联合体与业主签订工程承包合同,由联合体各方分别向业主开具发票,实现增值税进销项相匹配。流程图如图3

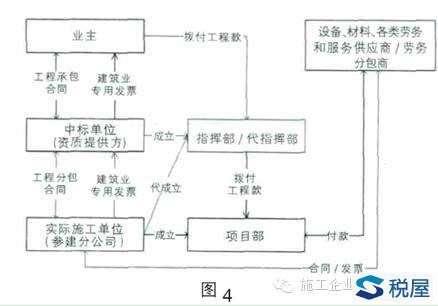

联合体模式操作注意事项: 方案四:“子变分”模式。中标单位可考虑通过调整组织架构,将资质较低的实际施工单位变为分公司,总、分公司之间签订内部分包合同,由分公司向总公司开具发票。对于不能变为分公司的下属子公司,建筑企业可配套新设分公司,采取“一套人马,两块牌子”的方式。流程图如图4。

“子变分”模式操作注意事项: 上述四种方案,适用于不同的资质共享模式,且各有优劣,在实际操作中,建筑企业应结合资质共享模式、工程项目特点及实际施工单位的实际情况,选择合适的业务流程方案。 营改增后管理措施 针对资质共享在建筑业营改增后带来的增值税进项税与销项税不匹配,无法抵扣进项税的问题及影响,建筑业从以下方面入手,加强和规范资质管理及资质共享类项目的管理。 一是建筑企业应尽可能减少集团内资质共享,各级单位尽量使用自己的资质投标,同时限制将自己的资质共享给其他单位。二是对于二级单位内部的资质管理,应先对现有子公司的资质进行梳理和评估,有计划地培育重点三级单位的资质,包括丰富资质类型、提高资质等级等,增强市场竞争力,逐步降低共享二级单位资质的工程项目比例,从根本上解决资质共享问题。三是对于二级单位与二级单位之间、三级单位与三级单位之间的平级共享及内部划转,应逐步减少直至完全禁止。对于以提高中标几率为目的,建筑企业以多个平级单位资质进行投标,并以其他平级单位中标的,可考虑由该建筑企业的上级单位(如二级单位的母公司、三级单位的母公司)统一进行内部协调,将工程项目从进行投标的实际施工单位调剂给实际中标的资质提供方,并在考虑调剂项目业绩平衡的基础上,调整各实际施工主体之间的业绩考核。 总之,营改增是一项国家的重大税制改革,没有任何回旋余地,预计2016 年基本实现营改增全覆盖,最终完善各行业间的抵扣链条,基本消除重复征税。建筑企业应未雨绸缪,提早准备,选择适合企业自身发展的管理模式,实现营改增平稳过渡和企业持续健康发展 作者单位:中铁七局集团西安铁路工程有限公司 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容