|

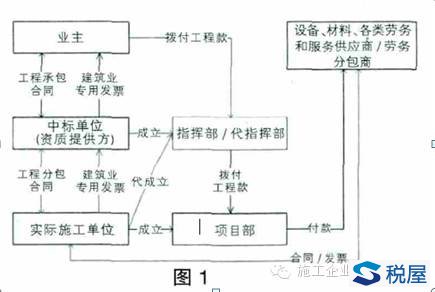

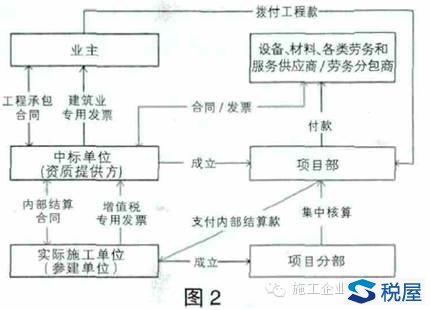

建筑企业的资质等级标志着企业自身的综合实力,是企业开拓市场,参与市场竞争的重要条件,对于规模较大的工程总承包项目,业主招标时一般对建筑企业资质等级要求很高,中标单位多为中铁某局集团公司,而拥有实际施工队伍及装备的施工单位通常为集团公司下属的子分公司。因此,中标单位承接的项目一般均由三级单位负责实际的施工建设,整个建筑行业内资质共享的情况普遍存在。在建筑行业“营改增”过程中,资质共享模式存在一些问题。 现有资质共享模式及存在问题 目前建筑企业集团公司内的资质共享模式主要有自管、代管和平级共享三种模式。它们都存在以下问题:一是合同签订主体与实际施工主体不一致,进销项税无法匹配,无法抵扣进项税;二是中标单位与实际施工单位之间无合同关系,无法建立增值税抵扣链条,影响进项税抵扣;三是内部总分包之间不开具发票,总包方无法抵扣分包成本的进项税;四是除自管模式下,中标单位与实际施工单位均未按总分包进行核算,无法建立增值税抵扣链条,实现分包成本进项税抵扣。 解决资质共享管理模式的方案 方案一:总分包模式。中标单位与实际施工单位签订工程分包合同,并由实际施工单位向中标单位开具发票,建立增值税的抵扣链条,实现进项税完整抵扣。流程图如图1:  ①《建筑法》第二十八条规定,禁止承包单位将其承包的全部建筑工程转包给他人,因此,中标单位将工程项目全部分包给实际施工单位,可能被认定为违法转包,存在一定法律危险。 ②如果中标单位与实际施工单位之间管理层较多,链条长,涉及层层分包,并且中间管理单位的收入金额很大而增值额较小的,可能造成增值税评估系统报警,增加税务风险。 ③中标单位与实际施工单位要签订内部总分包合同,新增的总分包合同增加印花税的支出。 方案二:集中管理模式。由中标单位对工程项目进行集中管理,集中核算工程项目的收入及成本费用,使增值税销项和进项均体现在中标单位,实现增值税进销项相匹配,同时建立对参建单位的考核机制。流程图如图2。  |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容