|

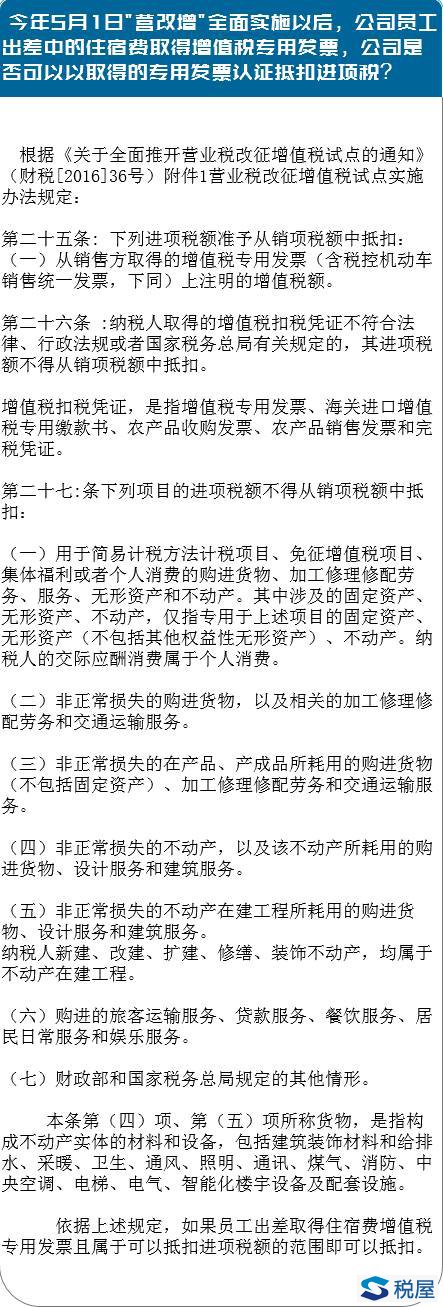

问:客户来公司谈业务,我公司接待发生住宿费,取得专用发票,请问上述洽谈业务客户住宿费,我公司能抵扣进项税吗? 答:您好!您提交的问题已收悉,现针对您所提供的信息回复如下: 根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定: 第二十七条下列项目的进项税额不得从销项税额中抵扣: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。 纳税人的交际应酬消费属于个人消费。 (二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。 (三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。 (四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。 (五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。 纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。 (六)购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。 (七)财政部和国家税务总局规定的其他情形 感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系河北税务12366或主管税务机关。 答复机构:河北省税务局 答复内容:2020-08-24 2016年之前的回复—— 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

来源:税草堂 作者:刘金涛 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容