|

(4)转让信托受益权

借:银行存款

其他综合收益

贷:可供出售金融资产——成本

可供出售金融资产——公允价值变动

投资收益

税务处理:

①增值税

受益人向合格投资者转让其持有的信托受益权时,由信托公司为受益人办理相关手续。信托收益权与股权类似,不同于可以在公开交易的二级市场自由流通的股票、债券,故信托受益权不具有金融商品的属性,投资者转让信托受益权不属于财税[2016]36号文件规定的“金融服务——金融商品转让”的征税范围,不征增值税。

②所得税

企业等机构投资者转让信托受益权取得的所得需并入当期应纳税所得总额缴纳企业所得税;个人投资者转让信托受益权需按“财产转让所得”缴纳个人所得税。

(5)信托计划到期,向投资者分配收益

借:银行存款

其他综合收益

贷:可供出售金融资产——成本

可供出售金融资产——公允价值变动

投资收益

税务处理:同“(2)取得信托收益”部分。

3.受托人

取得管理费收入

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

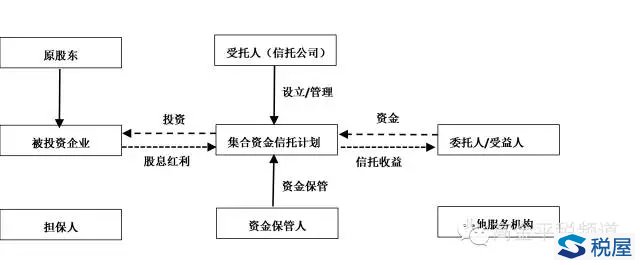

税务处理:信托公司作为受托人取得的管理费收入需按“咨询服务”、“商务辅助服务”等缴纳增值税,并确认应纳税所得额。 (二)股权投资 将信托资金用于股权投资的信托(如《XXX股权投资集合资金信托计划》),较债权投资信托计划而言,具有一定的投资风险,但通常会约定股权回购条款,收益仍相对稳健。业务结构图如下: 基于上述业务模型,相关主体的会计与税务处理如下:

1.信托计划 (1)募集资金并设立信托计划 借:银行存款 贷:实收信托——优先级受益人 实收信托——次级受益人 (2)股权投资标的公司 借:长期股权投资 贷:银行存款 (3)按期收取股息红利 借:银行存款 贷:投资收益 (4)按期支付受托人、资金保管人管理费、托管费等 借:营业费用 贷:应付受托人报酬/应付托管费 借:应付受托人报酬/应付托管费 贷:银行存款 (5)按期结转本年利润 借:投资收益 贷:营业费用 本年利润 (6)按期支付信托收益 借:本年利润 贷:未分配利润 借:未分配利润 贷:应付受益人收益 借:应付受益人收益 贷:银行存款 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容