|

非货币资产对外投资所得税问题的理论分析(三) 赵国庆 国家税务总局税务干部学院 2015-04-16 在这个系列文章的第一篇中,我们通过分析已经说明了,其实“非货币资产对外投资”和“非货币资产交换”这两个行为,在所得税理论上根本就不是“视同销售”的概念,这本来就是一种销售行为。因为在任何所得税法规中,所得的形式都包括了现金、实物、有价证券和其他经济利益。 那么,当非货币资产所有人的资产产权发生了转移,为什么取得了现金就需要在转移环节立刻确认所得缴纳企业所得税,为什么因为对外投资导致非货币资产产权转移,非货币资产产权所有人取得被投资企业股权(股票)在所得税中就可以递延确认所得,暂不交税。又为什么在某些非货币资产和非货币资产的交换中(like-kindexchange),有些就需要在交换环节确认所得交税,有些又可以暂不确认而递延呢? 这些问题最终归集到一个焦点上,就是我们要思考,当所得税纳税人发生的各种非货币资产所有权变更的情形中,哪些情况会触发所得确认的“应税事件”(realizationevents),这是所得税理论中的一个基本问题。这个问题搞清楚了,我们后期的合伙税制、信托税制以及资产证券化中的所得税问题研究和立法才有章可循。 相关政策—— 我们先从非货币资产对外投资来看起:

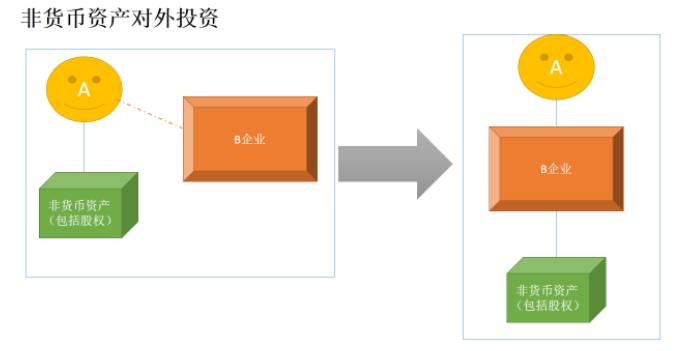

在非货币资产对外投资这种情况下,A将其持有的非货币资产所有权转移给了B,从而取得了B企业的股权(股票)。首先,原在A控制下的非货币资产所有权发生了转移。同时,A取得B企业的股权时所得税中所得的一种形式。因此,非货币资产对外投资是财产转让行为在所得税法上是没有问题的。但是,此时我们让A在投资这个环节就该非货币资产隐含的增值就确认所得缴纳所得税合理吗?从这张图可以看出,非货币资产在B企业的名下,A取得的是B企业股权。此时,你会发现,如果B企业的资产主要就是A转移过来的这部分非货币资产,此时A持有的B企业股权的税收属性实际上和这部分非货币资产的税收属性是一致的。后期,这部分非货币资产价值增加或减少了,A持有的B企业股权的价值也会同样的增加或减少。也就是说,在符合一定条件的非货币资产对外投资中,A虽然非货币资产转移了,但其新取得的资产实际上延续了其原资产的各种税收属性。或者说新资产只是其原资产的一种“映射”。此时,A只是变换了一种资产的持有形式(amere change inform),从直接持有非货币资产到间接持有非货币资产,但是其仍保留了原非货币资产的税收属性。此时,从税制中性的角度来看,我们为什么要其在变换当期就把隐含增值确认出来缴纳所得税呢?这就不是一个所得确认的“应税事件”(realizationevents) 这里,我们必须破除一个理解上的误区,在理论上所得税给予纳税人在特定条件下非货币资产对外投资(重组)递延纳税的待遇,这并不是一个税收优惠政策。在所得税理论上,这是为了实现税制中性而采取的政策措施。政策目的是我们的所得税政策不要干扰纳税人的正常重组决策行为,既不是鼓励他去重组,也不要阻碍他重组,只是使纳税人正常的重组决策不受税收政策的影响,这就是税制中性。基于这个理论,纳税人符合特定条件下的非货币资产对外投资(重组)中的递延纳税政策是不能给纳税人选择适用的,符合条件就自动适用。 从所得税理论上,我们可以这么来看,如果所得税的纳税人虽然非货币资产所有权转移了,但如果其换入的资产其税收属性主要仍是由换出资产的税收属性来决定的,纳税人本质上也就是换了一种资产的持有形式,其原资产的所得税税收属性仍被保留着,此时就无须在原资产所有权转移环节确认所得缴纳所得税。 例如A将其持有的某企业股权对外转让取得现金。此时,A持有股权的所有权转移了,换得的是现金。现金的税收属性永远体现的都是其公允价值,而该换出股权以后的增值和减值等各种税收属性都不会在这个现金上继续体现了。此时,这就触发了所得确认的“应税事件”,A必须在该股权所有权转移环节确认该资产的隐含增值(或损失),缴纳所得税。再比例,A用其持有的股权换取B公司一幢房产。A持有的股权的所有权也发生转移了,其换回来的房产。房产和A原来持有的股权是性质上完全两种不懂的资产,这种交换后,A原先持有的股权后期在的增值和减值的税收属性和房产在后期的税收属性也完全不一样。A在这样的非货币资产交换中,无法再保留其原持有资产的税收属性。因此,我们认为此时触发了所得确认的“应税事件”,A这种非货币资产交换应在资产换出环节确认所得缴纳所得税。 所以,基于以上分析我们可以看出,并不是说我所有的非货币资产对外投资都可以享受递延纳税的税收待遇。这里的关键就是哪种情况下会触发所得确认的“应税事件”,换句话说,这里实际就是看投资方A在用非货币资产对外投资后,其在多大程度上保留了原非货币资产的税收属性。所以,这里就导出了我们给予非货币资产对外投资递延纳税时,在所得税理论层面主要考量的两个连续性: 2、公司层面(被投资方):经营(资产)的连续性(continuityof control to the transferredassets) 美国联邦所得税§351条款针对股东非货币资产出资环节的不确认规则就是这样。§351条款中规定的股东用非货币资产投资包含两种情况,一种是股东用非货币资产对现存企业出资,这种情况称之为股权交换(stockexchange),另一种是股东用非货币资产出资成立新企业,这种情况称之为股权转移(stocktransfer)。但是,要适用§351条款,有两个前提条件: 第一个条件是换出方在投资后必须取得被投资方的股权支付,因为只有取得股权支付,换出方才有可能通过这条线来保留其原持有资产的税收属性。注意,这里只是可能。比如,A持有一非货币资产公允价值500万,账面价值10万。其用该非货币资产对某一上市公司投资,该上市公司资产价值10亿。此时,虽然A非货币资产投资,换回的全部是该上市公司股票,但他们的资产体量差异太大了,A原来持有的这公允价值500万的非货币资产进入上市公司的资产池中几乎微不足道了。也就是说,A此时虽然持有的100%是该上市公司的股票,满足股份支付的比例要求,但是规模上差异太大,上市公司的股票基本体现的是上市公司原来资产的税收属性,A原非货币资产到上市公司的资产池中已经被大大稀释了。此时,上市公司的股票中基本无法再体现出A原非货币资产的税收属性了。因此,此时A换出非货币资产后,换入上市公司股票的税收属性已经无法再保留其原持有的非货币税收属性。这就触发了所得确认的“应税事件”。 所以,§351条款的不确认规则还需要满足第二个条件,就是非货币资产投资方必须在交换后立即实现对被投资企业的控制。这里实现控制只是描述的一种状态,如果A对某公司投资,在投资后取得该公司股权实现对该公司控制,这符合§351条件。如果A原先就对该公司有控制权,其继续对该公司非货币资产出资,出资后仍控制,这也符合§351条件。§351条款第二个“取得控制”的条件,其所得税背后的原理仍然是要尽量使投资方继续保留原持有资产的税收属性,此时我们才认为他仅仅发生了一种持有形式的变化,不触发所得确认的“应税事件”。这里的控制究竟必须要绝对控制,还是相对控制也可以呢?定义控制所需要的控股比例究竟是多少呢?各个国家可以有不同的规定。比如美国在§351条款规定的这里比例是有表决权股份的80%以上。 而非货币资产交换呢,即所谓的like-kindexchange交易中,所得税不确认规则主要不是连个连续性的把握,其主要也是在考量纳税人纳税能力的同时,更多也是在把握税收属性的保持。此时,税收属性的保持,不再是通过股权支付这根线来联系,而是指换入的资产如果和换出的资产在税收属性上非常相似,通过这种资产属性的相似性,实际复制了(replicate)原资产的税收属性,这里也可以认为没有触发所得确认的“应税事件”。换句话说,所得税上不确认所得的非货币资产交换,很类似于企业会计准则《非货币资产交换准则》中的没有商业实质的非货币资产交换,即换入资产的未来现金流量在风险、时间和金额方面与换出资产基本相同。如果这些都相同,资产的换出方虽然换出了资产,不仍以另一个非常类似的资产保持了其原有的税收属性吗。但是,这种税收属性的保持不是通过股权支付来实现的,而是通过交换资产之间的自然属性基本相同来实现的。美国联邦所得税§1031条款的所得不确认规则就是适用的这种情况。§1031条款规则既适用于C型公司,也适用于S型公司、合伙企业、有限责任公司、基金或其他纳税主体。§1031条款要求换入和换出的资产都必须是用于经营活动的,同时这两项资产在性质上必须足够的相似,包括在性质上(nature)、特征上(character)和类别上(class)。 中国的所得税制度有没有类似于美国§1031条款(like-kindexchange)的规则呢。我们也是有的呵呵。在国家税务总局关于发布《企业政策性搬迁所得税管理办法》的公告(国家税务总局公告2012年第40号)关于纳税人政策性搬迁中的土地换土地的税收规则就基本类似于美国的§1031条款。40号公告第十三条规定:企业搬迁中被征用的土地,采取土地置换的,换入土地的计税成本按被征用土地的净值,以及该换入土地投入使用前所发生的各项费用支出,为该换入土地的计税成本。纳税人在政策性搬迁中,土地被换走了,所有权发生了转移,但是,如果政府给予土地置换,毫无疑问,换出和换入的都是土地,他们在性质、特征和类别上都是极为相似的。此时,纳税人通过换入的土地实际上继续保留了其原持有土地的税收属性。因此,我们40号公告也给予了其递延纳税规则。 所以,不管是非货币资产对外投资还是非货币交换,核心就在于当所得税纳税人变换了非货币资产的持有形式时,其是否促发了所得确认的“应税事件”。而是否触发所得确认的“应税事件”,关键又在于当纳税人变换了资产的持有形式后,是否还继续保持了其原持有非货币资产的税收属性。如果不能保持,则促发所得确认的“应税事件”,纳税人应该在原持有资产产权转移当时就确认其原持有资产的隐含增值或损失。 我想这个所得税的基本原理应该不存在国别之间的差别。美国所得税有这个规则,我看到日本、英国所得税中都有类似规则。这一原则也应该值得中国借鉴。毕竟建立一个保持税制中性和有效防范反避税的所得税制度是大家共同的追求。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容