|

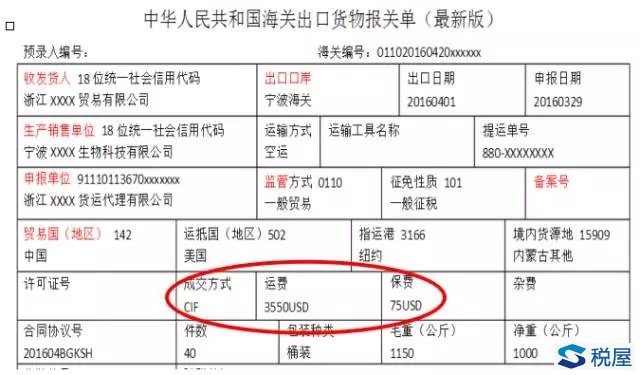

文件规定: 1.《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告 》(国家税务总局公告2013年第12号 )第二条第(七)项规定:“出口企业或其他单位出口并按会计规定做销售的货物,须在做销售的次月进行增值税纳税申报。” 2.《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号 )第四条规定:“生产企业出口货物免抵退税的申报,企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。” 3.《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知 》(财税2012年39号 )第四条第一款规定:“生产企业出口货物劳务(进料加工复出口货物除外)增值税退(免)税的计税依据,为出口货物劳务的实际离岸价(FOB)。” 以上文件告诉我们: (一)出口企业出口收入确定是按会计规定确认的,并不是税收规定。 《企业会计准则》规定出口收入: 1.应当以权责发生制为基础进行会计确认、计量和报告。 2.按不同“成交方式”来确认收入,主要的确认方式有三种:FOB、CFR、CIF价,确认收入金额为FOB,若以其他价格条件成交的,则应当扣除按会计制度规定允许冲减出口销售收入的海运费、保险费、佣金。 (二)生产型出口企业申报增值税免抵退税时,必须以FOB价为计税依据,否则就造成多计算免抵税额,带来不必要麻烦。 (三)出口企业增值税纳税申报(次月)与免抵退税申报(次年4月30日前)存在时间上差异。 出口贸易术语: (一)FOB(离岸价格) 离岸价格又称船上交货(指定装运港)价格,英文的价格术语是FOB,是英文“FreeOnBoard”的缩写。它是指卖方在合同规定的装运港负责将货物装上买方指定的船上,并负责到货物装船为止的一切费用和风险。 (二)CIF(到岸价格) 到岸价格又称成本加保险费、运费价格,英文的价格术语是CIF,是英文“CostInsuranceandFreight”的缩写。在该价格术语中的成本(Cost)是指“货价”,相当于FOB价格,故CIF价格实际上等于FOB价格加保险费加运费。 (三) CFR:离岸价加运费价格) 离岸价加运费价格又称成本加运费价格,英文的价格术语是CFR,是英文“CostandFreight”的缩写。它是指在装运港货物越过船舷卖方即完成交货,卖方必须支付将货物运至指定的目的港所需的运费和费用。但交货后货物灭失或损坏的风险,以及由于各种事件造成的任何额外费用,即由卖方转移到买方。 上述3中常用贸易术语的关系为: FOB=CIF-运费-保险费 FOB=CFR-运费 (四)佣金(Commission)是指卖方或买方支付给中间商代理买卖或介绍交易的服务酬金, 在国际贸易中,佣金是价格谈判基本内容之一, 通常由双方签订协议规定代理佣金比率,而对外报价时,佣金率不明示在价格中,这种佣金称之为“暗佣”。如果在价格条款中,明确表示佣金多少,称为“明佣”。 报关单第二风险点:大家看看报关单图第五行第二格“成交方式”风险。 假设以下是生产型出口企业出口货物报关单:

[例题]宁波XXXX生物科技有限公司2016年4月1日,出口美国生物清洁剂10桶1000KG,CIF价100000美元,其中海运费3550美元,保险费75美元,支付佣金3000美元,结汇汇率为6.45,退税率13%。 1.计算出口销售收入=(100000-3550-75-3000)×6.45=93375×6.45=602268.75元 免抵退税额=602268.75×13%=78294.94元。 2.如不按税法规定不冲减“海运费、保险费、佣金” 计算出口销售收入=100000×6.45=645000.00元 免抵退税额=645000×13%=83850.00元。 3.造成多计算免抵退税额:83850.00-78294.94=5555.06元 友情提醒: 现在很多出口企业支付“海运费、保险费、佣金”时直接记入产品销售费账,由于生产企业出口货物免抵退税的申报时间是,货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,都可以申报免抵退税,申报时间上跨度太长;又“海运费、保险费、佣金”支付时与报关出口时间也存在跨月支付差异;再加上企业相关人员流动的原因,在免抵退税的申报时,就很难记住要冲减“海运费、保险费、佣金”来确认出口收入。所以生产型出口企业支付“海运费、保险费、佣金”时账务处理必须冲减“主营业务收入-出口收入”才能避免申报时多计算免抵退税额,给自己找来税务退税评估麻烦。 小结: 出口企业收到货代公司开具的代理出口货物“包干费”发票时,企业往往全部计入产品销售费用账,该费用明细清单中的“海运费”没有冲减“主营业务收入-出口收入”。所以出口企业要学习会计制度以及税收法知识,掌握理解出口货物免抵退税申报的相关政策要求,建立支付“海运费、保险费、佣金”台账制度。 税务部门要对生产型出口企业外汇账户中一定时期内支付“海运费、保险费、佣金”的出口免抵退税申报情况的真实性和准确性,进行系统的分析、估计、评价,并据此作出定性和定量的判断,采取人机结合的办法,评估出口企业“海运费、保险费、佣金”冲减外销收入的政策理解与运用过程中存在一些问题,建议组织实施对该项专项评估,便于税务机关发现问题,堵塞漏洞,加强管理,防范和打击出口骗税。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容