|

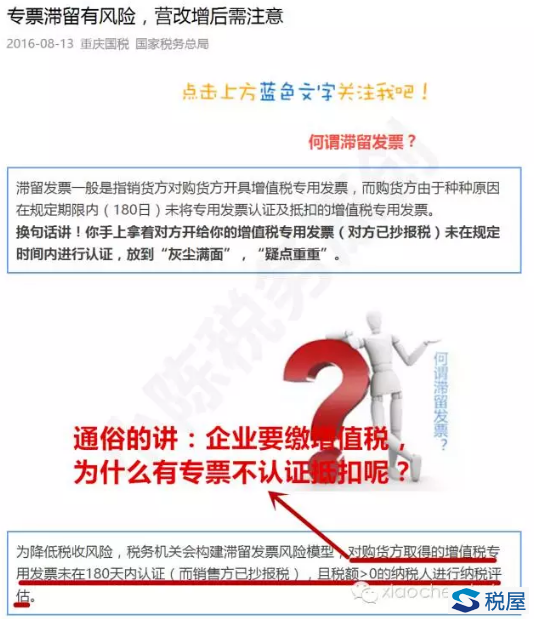

问题1:老师,有一个困惑,究竟什么时候该开专票,什么时候该开普票? 原则上是,除相关文件规定不能开具增值税专用发票,都可以开具增值税专用发票;相关文件规定不能开具增值税专用发票,按规定开具增值税普通发票。 实务中,为了防止不必要的麻烦(如产生滞留票),除相关文件规定不能开具增值税专用发票,还有对方不能进项税额抵扣(如餐费、如对方是小规模纳税人),建议都不要开具增值税专用发票,需要提醒的是给小规模纳税人开专票也不违反相关规定; 如果对方不能抵扣,需要专票,做好解释工作,可以把以下内容发给对方,国家税务总局微信公众号8月13日发布的《专票滞留有风险,营改增后需注意》文章。

问题2:提供物业管理服务的纳税人,向服务接收方收取的自来水水费可以差额简易计税,为什么电费不适用该政策? 上述政策是为了解决物业管理服务的纳税人水费转售的税率/征收率差的问题,即物业管理服务的纳税人销售水费按照国家税务总局公告2016年第54号文件发布之前,应该按照一般计税方法适用税率13%计算缴纳增值税,但是物业管理服务的纳税人从自来水公司获取的水费的进项适用征收率为3%,所以产生税率/征收率差的问题。 而转售电费,一般纳税人采用一般计税方法,销售和购买电费适用税率都是17%。 问题3:关联单位间的无息资金拆借是否缴纳增值税? 公司与其他公司(含关联公司和非关联公司单位,下同)间的无息资金拆借以及公司将自有房屋免费给其他公司使用都属于无偿提供服务,属于视同销售行为。 国家税务总局微信公众号8月25日发布的《【漫画税收】关联单位间的无息资金拆借是否缴纳增值税?》 问题4:职工教育经费产生的进项税额是否能抵扣? 1.《增值税暂行条例》第十条规定:下列项目的进项税额不得从销项税额中抵扣: (一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;…… 2.财税[2016]36号文件的附件1中第二十七条下列项目的进项税额不得从销项税额中抵扣: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。 纳税人的交际应酬消费属于个人消费。…… 3.根据上述文件规定,一般纳税人企业用于职工教育经费范围开支(如财务、技术培训费)取得增值税专用发票上注明的进项税额按规定可抵扣。 4.根据《财政部、全国总工会、发展改革委、教育部科技部、国防科工委、人事部、劳动保障部、国资委、国家税务总局、全国工商联关于印发〈关于企业职工教育经费提取与使用管理的意见〉的通知》(财建[2006]317号)规定:企业职工教育培训经费列支范围包括: (1)上岗和转岗培训; (2)各类岗位适应性培训; (3)岗位培训、职业技术等级培训、高技能人才培训; (4)专业技术人员继续教育; (5)特种作业人员培训; (6)企业组织的职工外送培训的经费支出; (7)职工参加的职业技能鉴定、职业资格认证等经费支出; (8)购置教学设备与设施; (9)职工岗位自学成才奖励费用; (10)职工教育培训管理费用; (11)有关职工教育的其他开支。 问题5:提供物业管理服务的纳税人,向服务接收方收取的自来水水费如何缴纳增值税? 1.文件依据:《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号) 2.自文件发布之日(8月19日)起,提供物业管理服务的纳税人,向服务接收方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税办法依3%的征收率计算缴纳增值税。 3.政策是简易计税差额缴纳增值税。 (1)一般纳税人和小规模纳税人都适用 (2)适用范围限定为“自来水水费”,不包含电费 (3)征收率3% (4)虽是差额缴纳增值税和简易计税,但是可以对外全额开具专票,适用征收率也是3% (5)差额扣除内容限定为“自来水水费”,不包含污水处理费等 (6)差额计税公式:(收取的自来水水费含税-对外支付的自来水水费含税)/(1+3%)╳3% (7)“其对外支付的自来水水费”需要取得发票或财政票据,不一定要取得专票,取得普票也可以差额。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容