|

最近,小A在纳税服务群收到税哥哥的如下通知:

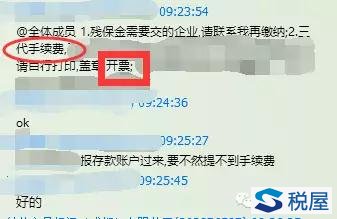

@全体成员,请各公司来申请代缴个人所得税的手续费返还「代扣个税的2%」,记得把发票开过来。

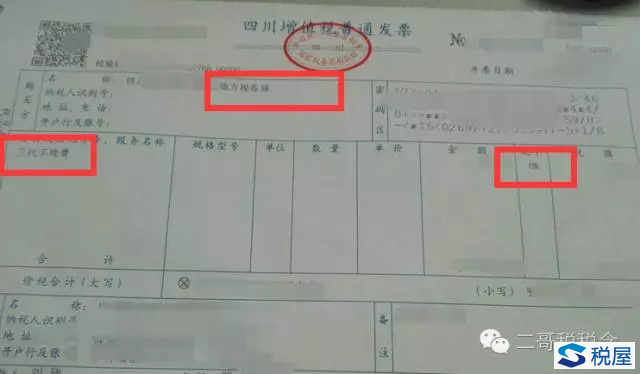

发票这样填写:「购买方填写:**税务局,货物及应税劳务、服务名称填写:三代手续费。税率6%。」

很高兴,又能有一笔钱拿了,但是同时小A也很纳闷,为什么要开票呢?开了发票不是就要缴纳增值税么?之前在QQ交流群里看到有朋友说三代手续费是不用缴纳增值税的啊。

其实这个问题很简单,那就是营改增后口径差异的问题。

营改增后,针对一些税务总局未有具体规定的涉税事项,一些有争议的涉税事项,各地税务机关存在不同的处理方式。这些事项在国税总局没有出文进行口径统一之前,各地还是只有按照各地自己的规定来执行。

小A遇到的就是这种情况。

2016年5月1日全面营改增试点以后在个税代扣手续费是否缴纳增值税这方面,出台了有关营改增书面口径的地区,普遍界定其属于经纪代理服务「6%增值税」,但是也有例外。

企业按照法定义务,代扣代缴个人所得税取得的手续费返还,在税务总局未有具体规定前,暂比照营业税相关政策不征收增值税。

根据《中华人民共和国税收征收管理法》和《财政部国家税务总局 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》的规定,负有代扣代缴个人所得税义务的纳税人,按照有关规定取得的代扣代缴个人所得税手续费,不缴纳增值税。

为什么会这样?为什么就不能有个统一的口径,纳税人经常会那不理解,这不是瞎折腾嘛?

其实这得理解! “营改增”是个浩大的工程,财政部、税总在前期颁布的政策性文件中不可能也没有能力做到面面俱到,难免会“挂一漏万”。

具体实施过程中对一些模棱两可的事项,各级税务机关进行补充以完善相关政策本是个不错的办法,毕竟如果凡事都要先从财政部、总局层面出台政策,其工作量和后期调整的难度会很大。

所以我们会发现各地的执行口径神一样的存在了,目前营改增政策的执行口径大体以两种方式发布。

以各地税务机关货劳税部门名义发布的“便函”

以12366等税务咨询的形式回复名义做的集锦。

所谓仁者见仁,每个人对同一事物都有不同的理解,当然对于同一个(同一类)问题,不同地区的税务机关也可能会给出了不同判断标准和执行意见。

但是这不打紧,税总也在不断打补丁来统一一些有争议的口径问题,在没有统一口径之前,各地还是只有按照各地的政策来执行「有政策的地方要庆幸,遇到出现什么都不管的地方,纳税人更模棱两可,自己按照自己理解做了产生了风险还得自己扛」。

纳税人提供汽车保养服务「主要是对汽车安全性进行检查,换机油、滤芯、配件等」按照什么税目缴纳增值税?

北京国税

纳税人提供汽车保养服务「主要是对汽车安全性进行检查,换机油、滤芯、配件等」,应按照销售货物缴纳增值税。

厦门国税

根据《中华人民共和国增值税暂行条例实施细则》第二条第三款:“条例第一条所称修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。”

因此,如果您提供的汽车维护属于上述定义范畴,则应归入修理修配劳务。

如果您提供的汽车维护只是对汽车进行保养,则您可以根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件《销售服务、无形资产、不动产注释》,将该汽车维护费归于“其他现代服务”。

你是四川省的4S店,你怎么执行?

四川省没有出这个口径,你觉得厦门国税说的很有道理,你打算按照厦门国税的方式做。

我告诉你,你如果按照6%来开发票,你会存在一定的风险,你不能说厦门国税这样说的,厦门国税只能代表厦门,代表不了四川。

现官不如现管 ,对这种本来就有争议的问题,你还是要先和主管局达成一致意见,不能贸然参照。所谓厦门官方可不是四川官方。

而且严格来说,12366答疑和各种便函都不属于规范性的税收文件,不具有广泛的强制力。这样的资料作为学习还则罢了,一旦用在税收征管执法上难免会遇到缺乏法律明确授权的问题,导致税收执法往往刚性不足,同时也会给纳税人带来一定的风险。

减少风险的途径就是不要觉得自己懂完了,特别是一些重大事项,一定要和税务局提前沟通,哪怕他还没你懂,什么都帮不到你,你也得先高调的去咨询! |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容