可交换债券的会计与税务处理

来源:高金平税频道

作者:高金平

人气:

时间:2016-02-13

摘要:可交换公司债券以其股债结合的双重特质日益受到投融资双方的关注,由于投融资双方对于目标公司市场预期的不同,使可交换公司债券是股是债处于不确定状态,较之传统的债券模式,可交换公司债券更具博弈性。本文依据《公司债券发行与交易管理办法》(以下简称

|

(二)相关概念比较

1.可交换公司债券与可转换公司债券

可转换公司债券是上市公司发行的,可转换为上市公司股票的公司债券。与可交换公司债券相比虽一字之差,但差异甚大,主要区别如下:

|

|

可交换公司债券

|

可转换公司债券

|

|

发行人

|

上市公司或非上市公众公司股东

|

上市公司(非公开发行的私募可转债可由非上市公司发行)

|

|

标的股票

|

上市公司或非上市公众公司股票

|

上市公司股票(非上市公司股权)

|

|

股票来源

|

股东已持有的标的股票

|

新增股票,相当于增发

|

|

对原股本影响

|

无影响

|

原股本被稀释

|

|

发行目的

|

如果债券持有人选择换股,则发行人实现减持并获得股权转让收益;

如果债券持有人不选择换股,则发行人可以较低的利率进行借款,相当于将股票质押进行融资。

|

更倾向于债券持有人换股,以实现增发,获取投资款,同时发行人无需再换本付息。

|

以公募可交换公司债券为例,两者比较如下:

|

可交换公司债券融资优势

|

公募可交换公司债融资

|

商业银行股权质押融资

|

券商质押式回购融资

|

|

更高的股票质押率

|

70%,无需打折

|

一般按照市价打3-5折,略高于券商质押式回购

|

一般按照市价打3-5折

|

|

更低的利率

|

1-3.5%

|

7.5-9%

|

8%以上

|

|

更长的融资期限

|

1-6年

|

一般不超过两年短期融资

|

一般不超过两年短期融资

|

|

资金监管

|

无

|

严格的资金监管

|

较弱

|

|

补仓要求

|

可设置较为宽松的补仓线

|

严格的补仓条款

|

严格的补仓条款,不及时补仓面临平仓可能性

|

|

质押物处置

|

交换

|

根据借款协议规定,质押物处置程序较为复杂

|

可通过交易系统直接处置

|

|

投资者群体

|

关注公司经营风险的定价及成长性,愿意承担风险,与公司共同成长

|

赚取固定收益的信贷资金,对公司经营情况不关心

|

赚取固定收益的投资者,仅关心信用风险

|

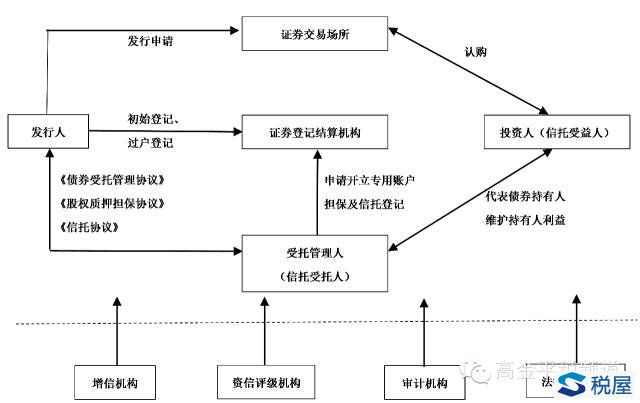

(三)业务模型

税屋提示——被“税屋”LOGL遮挡部分文字为“法律服务机构”

|

本文章更多内容:

<<上一页-

1-

2-

3-

4-

5下一页>>

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。