|

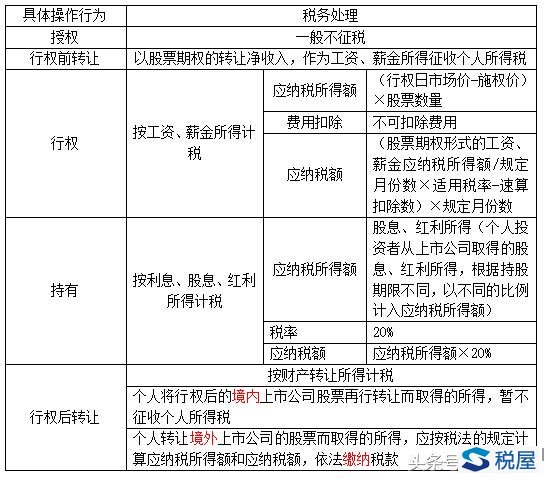

取得上市公司不可公开交易的股票期权的税务处理

【例题·单选题】杨先生为某上市公司的员工,公司2014年实行雇员股票期权计划。2015年8月18日,该公司授予杨先生股票期权80000股,授予价3元/股;该期权无公开市场价格,并约定2016年4月18日起可以行权,行权前不得转让。2016年4月18日杨先生以授予价购买股票80000股,当日该股票的公开市场价格8元/股。杨先生股票期权行权所得应缴纳个人所得税( )元。 A.0 B.87850 C.93875 D.97960 【答案】D 【解析】杨先生股票期权行权所得应缴纳个人所得税=[80000×(8-3)÷8×30%-2755]×8=97960(元)。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容