|

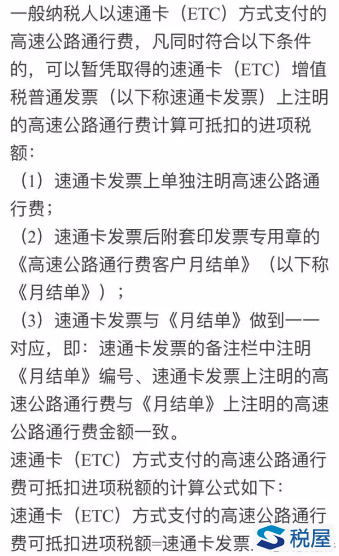

目前,营改增已经实施满一周年。为了满足纳税人的政策需求,各地税务机关纷纷展开大辅导,北京市国税局也不例外,按照行业对政策进行了规范整理,也披露了很多亮点口径。其中,对于一般纳税人以速通卡(ETC)方式支付的高速公路通行费如何抵扣,北京局是这样规定的(这部分抵扣不简单重复总局文件,无论对错,都是敢担当的表现):

通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

就是这么凑巧,一家北京的期货在我们《期货税务微信群》讨论这个问题。我起初认为不能抵扣,原因是总局领导对此有过在线访谈。国家税务总局《20条服务新举措全面助力营改增为主题的在线访谈》有一个提问:公司的车辆统一办理了ETC卡充值,充值后取得的发/票能否按照过路过桥费计算抵扣?当时在场的总局货劳司答:ETC充值卡充值时并未实际接受道路通行服务,其充值取得的发/票,不能按照过路过桥费计算抵扣。

平心而论,我个人不是太赞同总局这个伟大意见,比如我们购买存货,存货没有消耗,但是进项税还是可以抵扣的,对于车辆通行这种持续性服务,如果取得专票,不宜要求人家必须在服务全部完成以后再予以抵扣。在商务部的网站上也查询不到ETC属于商业预付卡,我个人倾向于ETC更像话费预存,因为你买卡的时候你所消费的服务类别、单价、数量就可以计算出来,不太适合套用53号公告中商业预付卡的开票方法。但是考虑到充值ETC并未取得专票,税法对通行费采取的是根据普票特定计算扣除的方式,如果从征管的角度来说,总局领导说的也没有错。但是却在无形中剥夺了ETC充值的机会,ETC也不能等同于简单的商业预付卡,众所周知商业预付卡的主要运用在于交际应酬、营销推广,而ETC确实有很多用于自用。这就需要给个出路,因此才有了北京国税特殊的操作口径,这是一个解决问题的思路。但是很遗憾,在我们通过微信群和朋友圈讨论ETC充值发票可否抵扣之际,正当我们为北京的口径窃喜的时候,有好心的网友提示,北京的这个口径已经于五一节假期之前的那个周五被要求收回,因此即使按照这个口径执行,也还有事后不被认可的风险,请大家谨慎联系主管税务当局,再次获取确切的抵扣口径。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容