|

2、世峰黄金 世峰黄金原有债务0.85亿元,该债务在股权交易中被世峰黄金原股东韩云峰和高眉厚偿还,没有了还款义务的世峰黄金是否有纳税义务呢? 让我们来看一下企业所得税法及条例的规定,接受捐赠收入是指企业接受的来自其他企业、组织或者个人无偿给予的货币性资产、非货币性资产。企业接受捐赠的收入应缴纳企业所得税。 原股东为世峰黄金还债0.85亿元,世峰黄金未支付任何对价,因此,税务机关如认定原股东无偿给予世峰黄金0.85亿元货币,而要求世峰黄金按接受捐赠所得缴纳25%的企业所得税,并无不当。 3、大元股份 从计税基础连续性来看,韩云峰确认的股权转让收入为0.9亿元,大元股份取得股权的计税基础自然也应为0.9亿元。从股权转让合同条款分析,大元股份支付的1.3亿元也并非全部是52%股权的对价,另有韩云峰为世峰偿债的补偿。因此,如未来大元股份转让股权时,税务机关提出其允许扣除的投资成本仅为0.9亿元,大元股份也只能是哑巴吃黄连——有苦难言。 通过以上交易各方的涉税分析,我们可以看到该股权转让金的约定虽对转让方原股东韩云峰毫发无伤,但对受让方新股东大元股份却蕴含巨大的税收风险。 这种股权转让合同中约定由原股东承债的股权收购,笔者称之为债务剥离式股权收购,资本市场屡见不鲜! 究其原因,主要是新股东形式上收购股权,心中所想却是收购资产,为了保证并购后承装资产之壳——被收购公司干干净净,免受并购前债权债务之困扰,因此合同中会约定,并购前全部债权债务由原股东清理。 其实该条款并不能避免并购前被收购企业或有负债之法律风险,而且徒增加一道税收风险,实在不是一种合格的收购模式。 规避税收风险的解决之道

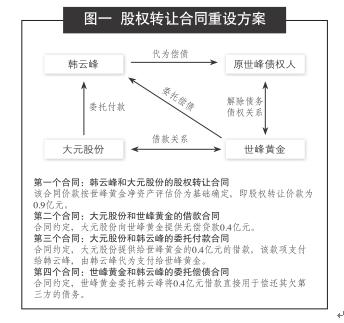

经该系列合同安排后,大元股份长期股权投资的计税基础将为0.9亿元。大元股份对世峰黄金其他应收款0.4亿元,世峰黄金对大元股份其他应付款0.4亿元。在该交易安排下,世峰黄金的原债务被清偿也并非被施舍,而是以借款0.4亿元为代价。 该法律关系被捋顺后,税收顽疾自然迎刃而解。如大元股份未来不打算让世峰黄金偿还0.4亿元借款,则可以下一步实施债转股,将0.4亿元债权转为投资,增加世峰黄金的注册资本。 注:①上述合同条款摘自于“宁夏大元化工股份有限公司关于收购新疆自治区托里县世峰黄金矿业有限公司52%股权事项的公告” |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容