|

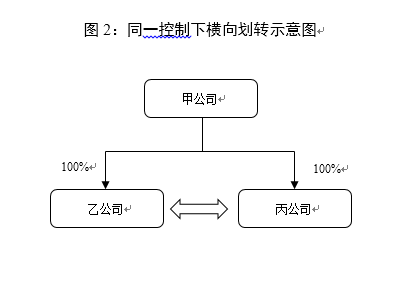

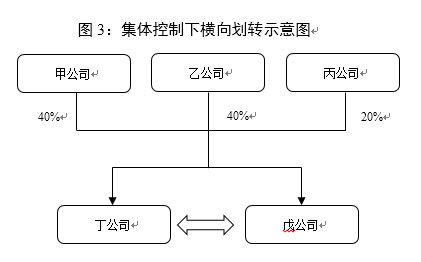

3.适用情形 适用资产划转特殊性税务处理的情形包括100%直接控制的居民企业之间的资产划转和受同一或相同多家居民企业100%直接控制的居民企业之间的资产划转两种情形。前一种情形可称之为纵向划转,后一种情形可称之为横向划转。[11]纵向划转参见图1,横向划转如下图所示:

这里需要注意的是,“受相同多家居民企业直接控制”并不等同于会计准则上的“共同控制”。根据《企业会计准则第40号——合营安排》(财会〔2014〕11号)规定,共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。如果所有参与方或一组参与方必须一致行动才能决定某项安排的相关活动,则称所有参与方或一组参与方集体控制该安排。在判断是否存在共同控制时,应当首先判断所有参与方或参与方组合是否集体控制该安排,其次再判断该安排相关活动的决策是否必须经过这些集体控制该安排的参与方一致同意。如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制。“受相同多家居民企业直接控制”仅构成集体控制,但不要求构成“共同控制”。 (二)主观要件 资产划转适用特殊性税务处理的主观要件是,划转应当具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的。企业在备案或提交确认申请时,应从以下方面说明企业重组具有合理的商业目的: 1.重组活动的交易方式。即重组活动采取的具体形式、交易背景、交易时间、在交易之前和之后的运作方式和有关的商业常规; 2.该项交易的形式及实质。即形式上交易所产生的法律权利和责任,也是该项交易的法律后果。另外,交易实际上或商业上产生的最终结果; 3.重组活动给交易各方税务状况带来的可能变化; 4.重组各方从交易中获得的财务状况变化; 5.重组活动是否给交易各方带来了在市场原则下不会产生的异常经济利益或潜在义务; 6.非居民企业参与重组活动的情况。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容