|

10月24日,由铂略财务培训主办的中外籍雇员个税合规与规划论坛在上海明捷万丽酒店成功落幕。共有近250名来自于各大企业的财务及人力资源精英出席了本次论坛,偌大的会场座无虚席。

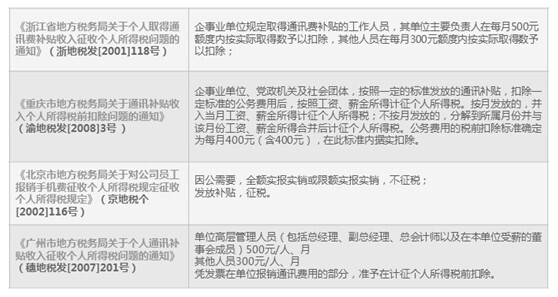

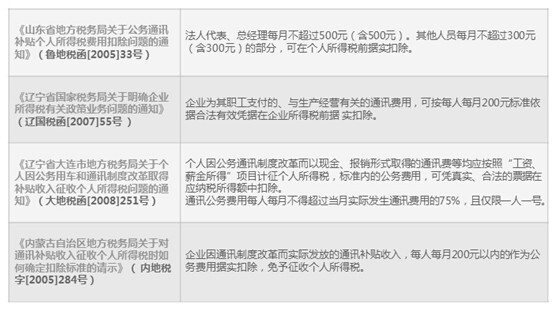

“目前在中国,个人所得税使用的法律法规比较老旧,并且只占总税收收入的6%左右,不构成税收收入的主体,从这个角度上属于“小税种”。但是,在未来个人所得税法将会有比较大的变化。”本次论坛的嘉宾,著名税务专家汪蔚青在论坛开场时介绍。 未来个人所得税的发展可能有如下几个趋势: “如果未来实现按家庭征税,那结婚和离婚是否需要到税务机关报备呢?”有参会企业提问。对于此问题铂略主持人朱滢瀛建议大家可以安心,“未来即使按此执行,税务机关也完全可以从民政婚姻登记部门去调取相关信息。” 论坛上探讨了对企业员工影响较大的企业年金递延纳税问题。 如果新的企业也有建立年金制度,可以将原有的部分迁移至新的企业;但是如果新的企业没有年金制度,那么原有的年金由原保险公司继续管理,直至员工退休,除非该员工去世,可以由法定继承人一次性领取,或该员工移民可以一次性领取。” 个人所得税在税收收入中虽然占比较小,但从企业的角度,个税却渗透至企业日常经营的方方面面。日常的工资、员工福利、非正式员工的使用、私车公用等,是每个企业都会覆盖的,然而由于各地的政策不统一,企业在平时的操作中也经常会遇到各种各样不确定的问题。作为企业的难点,也是个税中被关注的重点,铂略财务培训也在本次的活动中,为企业整理了福利相关的各地的执行政策及实施口径,方便同行在日常的工作中能随时查阅,如下图。 通讯费补贴相关的各省市个税政策

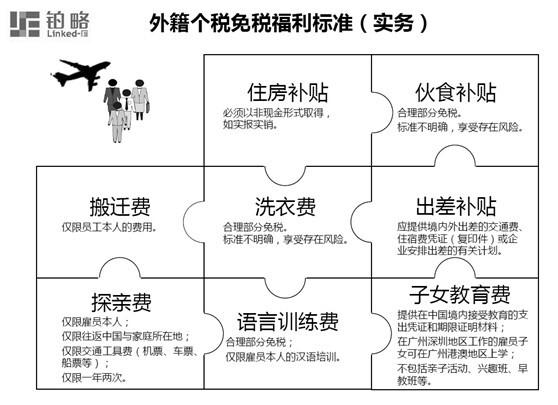

除了中国的员工,谈及外籍员工的个税问题,参会的各位人力资源及财税同行也表示颇为头疼。由于中国与其他国家税收制度上的差异,如何向外籍人员解释中国的税收、外籍人员适用的个税优惠等事宜是同行工作中无法避免又难以控制的问题。 《外籍个税免税福利标准》(节选) 不知不觉论坛接近尾声,企业的参会企业对于个税相关问题探讨的热情不减,汪老师和朱滢瀛不但为大家分享了很多常见的个税案例,也给企业从实务角度提出了合规要求和筹划的建议。企业纷纷表示,在这次的论坛中收益匪浅,相信这些经验的分享和操作报告会为自己未来的工作带来直接的帮助,也非常高兴能有机会参与铂略财务培训举办的财务和税务论坛。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容