|

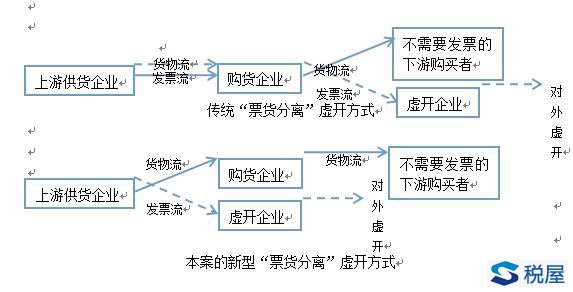

税务人员在检查甲企业偷税案件时发现,该企业销售石化产品时利用部分购买者不需要发票的机会,采取账外经营的方式隐瞒销售收入,且这部分收入对应的商品购入也没有发票,甲企业只是根据从上游乙企业取得的发货单计入“账外账”。检查人员核对时发现发货单上“收货人”一栏写的是甲企业名称,但是似有涂改。检查人员发现这一重大疑点后到乙企业核对发货单联次,发现乙企业留存发货单联次上“收货人”一栏写的是丙企业名称,检查人员又查询了乙企业的增值税发票开票信息,发现发票也开给了丙企业。 检查人员又到丙企业核查,发现该企业是“皮包公司”,法定代表人已逃匿,负责领购和开具发票的人员称自己只按照法定代表人电话指示对外开票,其余概不知情。检查人员认为丙企业存在重大虚开嫌疑,取得局领导批准后向公安部门移送了案件线索。 公安部门立案后经过缜密侦查工作抓获了丙企业的法定代表人,根据其交代的犯罪事实和丙企业资金流向查询结果,该案的作案手段才真相大白:丙企业为了取得进项发票,找到甲企业,双方商定:由甲企业以低于市场价5%的价格向丙企业支付货款,条件是丙企业不向甲企业开具发票。之后丙企业找到上游供货商乙企业购货付款,乙企业向丙企业开具增值税专用发票并将货物送到丙企业指定地点,由甲企业收货。丙企业达到取得进项发票的目的后再对外虚开。 通过下图可以看出这种虚开方式与传统“票货分离”虚开的区别:

与传统作案手法相比,本案中涉嫌虚开的丙企业不再从购货企业(即本案中的甲企业)取得专用发票,而是将“票货分离”前移至上游供货企业(即本案中的乙企业)的开票环节,至于虚开企业支付价款与其从购货企业收到的价款之间的差额(本案为5%),类似于传统虚开方式中支付给购货企业的“手续费”。 与传统手法相比,本案作案手法具有以下三个主要特点: 1.“票货分离”环节的前移使购货企业达到账外经营目的的同时不用再承担虚开的法律责任,即使被税务机关查处也只承担偷税的法律责任,而后者的严重程度一般要小于前者。 2.上游供货企业将发票开给虚开企业,而且资金也是由虚开企业支付的,因此发票流向与资金流向吻合;上游企业实际上销售了货物,所以不会存在向虚开企业的资金回流,难以证明上游供货企业交易时对“票货分离”知情,因此其承担的涉税风险极小。 3.虚开企业为虚开活动套上了一层“真实交易”的伪装,其非法获得进项税额抵扣的行为更具有隐蔽性,增大了发现难度。 面对这种新型“票货分离”虚开手段,税务机关应当如何对症下药?我们可以从本案的查处中得到几点启示: 首先,对于采取账外经营方式偷税的纳税人,需要查清货物来源,顺藤摸瓜,核查真实供货企业是否开具发票,追溯“票货分离”后发票的流向,从而发现疑点企业。这种查处思路可以概括为“从货物到发票”; 第二,可以运用逆向思维,即“从发票到货物”,当发现存在“票货分离”虚开嫌疑的企业时,从发票的开票方追查货物的去向和无票购进货物的企业,从而查处其通过账外经营偷税的行为。 在检查过程中,由于供货企业和虚开企业之间存在真实的资金流且没有回流,检查人员需要把重点放在货物流的核查方面,尤其需要注意比对供货企业和购货企业之间的货物的发货、收货凭证的不同联次是否一致、凭证体现的货物流信息是否与当事人陈述吻合,就可以依照“票货分离”中购货方发现的证据追溯供货方,再追查到发票的受票方,实现精准打击。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容