|

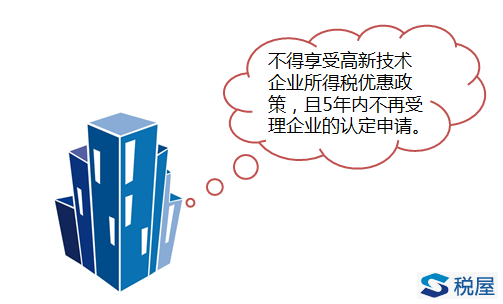

而《中华人民共和国征收管理法》第六十九条规定:扣缴义务人应扣、应收而不收税款的,由税务机关向纳税人追缴税款,对口缴义务人处应扣未、应收未收税款百分之五十以上、三倍以下的罚金。 案例总结 这个案例有一定的代表性,很多公司在上市之前都会进行一些收购行为,而且收购的公司股东很多都是个人。这样如果个人没有进行代扣代缴的申报,很可能产生这种风险,这个案例是真实的上市公司所披露的一些信息。 2015年3月7日,金轮股份发布《关于公司高新技术企业所得税优惠项目备案申请未获通过的公告》,“公司收到《高新技术企业证书》后向主管税务机关提出所得税优惠项目备案申请。由于公司2014年收到税务行政处罚,根据《高新技术企业认定管理办法》第十五条之规定,不得享受高新技术企业所得税优惠政策,且5年内不再受理企业的认定申请。因此公司不能享受高新技术企业所得税优惠税率,2014年企业所得税税率为25%”。

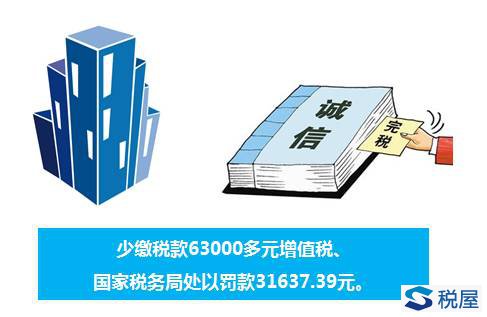

再往前翻看一下金轮股份的公告。在2014年12月6日,金轮股份发布《关于收到年通市国家税务局稽查局<税务行政处罚决定书>的公告》。 公告的内容:公司因为少缴增值税、企业所得税,少缴税款是63000多元,根据《中华人民共和国税收征收管理法》,国家税务局对公司处以罚款31637.39元。

而在2014年,金轮股份税前利润为4636万元,因此3万元的罚款导致企业不能适用15%的税率缴纳企业所得税,因此多缴了460万元的企业所得税。而且在未来5年之内,还会受到影响。

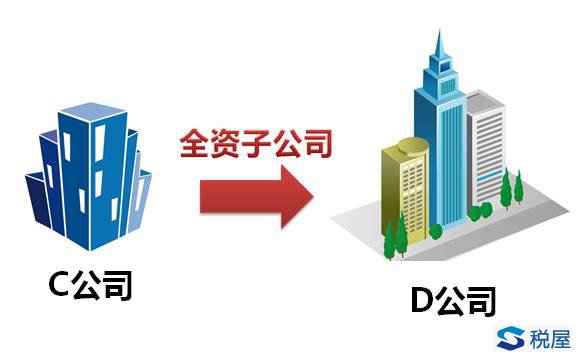

有关政策,《高新技术企业认定管理办法》第十五条第二点是这么规定,有偷骗税等行为的,应取消其高新技术企业。不过根据最新的《高新技术企业认定管理办法》,这种偷骗税行为作为取消资格的充分条件之一。根据时间的变化,可能风险也会稍微有变化。 案例总结 这个案例说明,由于一些小的问题,也会导致我们产生一个重大的损失。 3案例三:专利技术转让的税务风险 C公司是D公司的全资子公司,C公司和D公司都是高新技术企业。2014年D公司拟将优质资产注入C公司,让C公司到创业板上市。2014年7月,D公司将其拥有的三项专利技术,账面成本为500万元,按照1000万元的价格,转让给C公司。2015年5月,D公司进行汇算清缴时,申请减免500万元的技术转让所得。

根据《中华人民共和国企业所得税实施条例》第九十条规定:“符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减办征求企业所得税。” 所以案例当中,D公司只是增值了,赚了500万元,申请免征企业所得税。而根据(财税[2010]111号)《财政部、国家税务总局关于居民企业技术转让有关企业所得税政策问题的通知》第四条规定,“居民企业从直接或间接持有股权之和达到100%的关联方取得的技术转让所得,不享受技术转让减免企业所得税优惠政策。”

由于D公司销售给全资子公司的技术转让所得不能免税,应调增应缴纳所得额500万元。 案例总结 这个案例比较普遍,我们很多财务人员,可能只知道政策其中一部分,而对政策的补充或是后面出的政策,没有及时更新而导致产生税务风险。 接下来,是3个有关公司股东税务风险的案例。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容