|

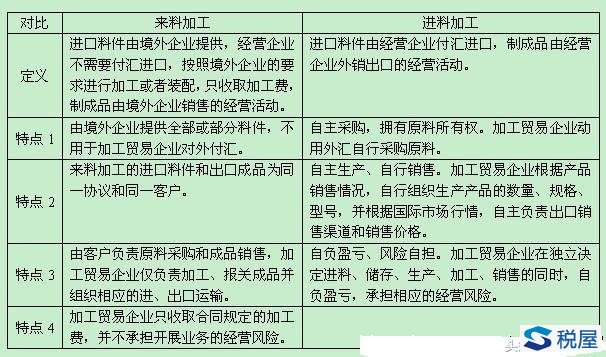

一、来料加工和进料加工增值税税负比较 ①来料加工增值税计算 因辅助材料部分进项税额不得抵扣,同时,加工费免征增值税,因此采取来料加工复出口形式生产产品时应缴增值税为: 应缴增值税=Y·A%

②进料加工增值税计算 按照上述公式,则采取进料加工复出口形式生产产品时应缴增值税为: 应缴增值税=(X+Y+Z)·(A%-B%)-X·(A%-B%)-Y·A% 整理后得到应缴增值税=Z·(A%-B%)-Y·B% ③来料加工和进料加工增值税税负比较 令两种加工贸易缴纳的增值税相等:Z·(A%-B%)-Y·B%=Y·A% 整理得到:Z=Y·(A%+B%)/(A%-B%) ①当Z>Y·(A%+B%)/(A%-B%)时,进料加工方式增值税大于来料加工增值税; ②当Z<Y·(A%+B%)/(A%-B%)时,来料加工增值税大于进料加工方式增值税; ③当Z=Y·(A%+B%)/(A%-B%)时,进料加工方式增值税等于来料加工增值税。

《税屋》提示——遮挡部分数据为340。 二、来料加工和进料加工企业所得税税负比较 1)印花税计算 ①来料加工方式印花税计算 购进环节印花税=Y·0.3‰(购销合同) 加工环节印花税=Z·0.5‰(加工承揽合同) 来料加工印花税合计=Y·0.3‰+Z·0.5‰ ②进料加工方式印花税计算 购进环节印花税=(X+Y)·0.3‰(购销合同) 销售环节印花税=(X+Y+Z)·0.3‰(购销合同) 进料加工印花税合计=(X+Y)·0.6‰+Z·0.3‰ 2)企业所得税计算 ①来料加工方式企业所得税计算 企业所得税=[Z-Y-(Y·0.3‰+Z·0.5‰)]·25%=(99.95%·Z-100.03%·Y)×25%=24.9875%·Z-25.0075%·Y ②进料加工方式企业所得税计算 企业所得税=[ (X+Y+Z)-(X+Y)-(X+Y)·0.6‰-Z·0.3‰]·25%=24.9925%·Z-(X+Y)·0.015% 令两种加工贸易方式缴纳的企业所得税相等: 24.9875%·Z-25.0075%·Y=24.9925%·Z-(X+Y)·0.015% 整理得到:300X-499850Y=Z 也就是说: ① 当300X-499850Y<Z时,选用来料加工方式所得税小于进料加工方式所得税; ② 当Z=300X-499850Y时,选用来料加工方式所得税等于进料加工方式所得税; ③ 当300X-499850Y>Z时,选用来料加工方式所得税小于进料加工方式所得税。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容