|

虽然跨境劳务增值税的文章已经写到第十篇了,其实前面还只是打基础的,真正精彩的内容后面才刚刚开始。大家关于跨境劳务增值税征税的各种困惑问题在我们明确主规则后,后面的文章就是要来真正答疑解惑,解决实践中遇到的各种问题了。 在这一篇,我们先假设,作为跨境劳务的接受主体都是一个个独立的法人主体。这类法人主体只在他们的所在国有一个唯一的生产经营地,除此之外在其他国没有任何商业性的经营机构的存在,也就是我们前面所称的legal entities with single locations(single location entities,SLEs)。 在主规则下,我们已经明确了,在B2B的跨境增值税劳务中,我们根据商业协议确定的接受跨境劳务顾客的实际生产经营地作为消费地的代理变量,从而来贯彻对于跨境劳务按照目的地征税的规则。这样的结果就是,跨境劳务增值税的征税权是赋予给该顾客的实际生产经营地所在国。 案例一:两个独立主体间的跨境增值税劳务提供与消费

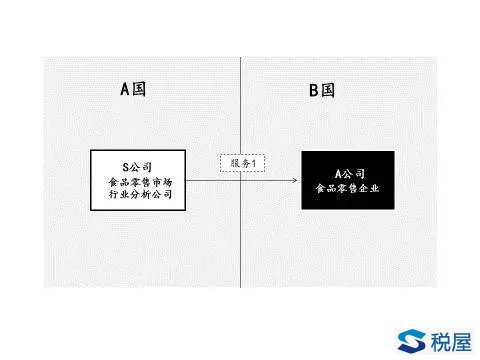

案例情况 S公司是一家从事食品零售市场分析的咨询公司,实际经营地位于A国。A公司则是从事食品零售的企业,实际经营地位于B国。S公司和A公司除了在其本国有实际经营地外,在其他地方都没有构成可以征收增值税的生产经营场所(other establishments for VAT purposes)。 当然,这里首先要谈一下establishments的问题。原先,在跨境交易的所得税中establishments指常设机构。根据税收协定,一国企业在另一国从事生产经营活动,只有在构成常设机构的前提下,另一国才有征税权。而这里,在增值税下,我们也需要定义这个问题,就是当一国的企业在另一国拥有商业性存在的情况下,哪些属于可以构成征收增值税的常设机构。这个OECD报告希望各个国家应该要明确,以便于政策的清晰执行。当然,这里增值税下的establishments和所得税概念上类似,一家公司在另一国设立的全资子公司、合资公司等独立的法人实体不属于establishments,这些都按独立的legal entity对待。 回到我们这个案例中,比较简单。S公司和A公司都只在本国经营,在其他地方没有任何商业性存在。双方达成了一项协议(service 1),鉴于A公司想进入A国的市场,S公司为A公司提供A国零售食品的市场分析报告,A公司根据协议向S公司支付报酬。 征税地界定 这个案例很简单。首先,Service1构成我们跨境劳务增值税的商业协议。根据该协议,我们可以判定,S公司是提供方,A公司是接受方。即位于A国的S公司向位于B国的A公司出口劳务。 作为顾客的A公司实际经营地位于B国。所以,根据主规则,B国拥有对该跨境劳务增值税的征税权。 即A国对于S公司的劳务出口应该给予免税(或零税率)。B国对于A公司劳务的进口征收增值税。这里,B国的该税款征收可以有两种实现方式: 第一种实现方式是直接对S公司征收。此时,B国需要A国的S公司在B国进行增值税纳税人登记,并办理增值税申报; 第二种实现方式就是采用反向征收机制(reverse charge mechanism),即由劳务进口的A公司申报缴纳增值税。 但从实际税收征管角度来看,第二种方式更佳,方便征收管理。从我国目前对跨境劳务增值税的征收实践来看,严格讲我们既不是第一种,也不是第二种。我们是采用的代扣代缴机制,最终的效果和第二种反向征收机制是一样的。考虑到实际税收征管和法律责任的界定,以及在货物和劳务进口的规则的统一,后期增值税立法时可以考虑在跨境劳务增值税征税规则中也一并采用反向征收机制。 案例二:两个独立的跨境增值税劳务合同(涉及三个独立主体)

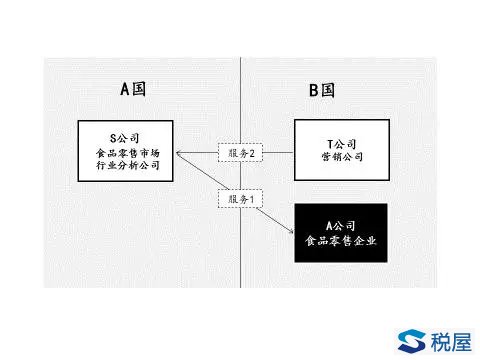

案例情况 第二个案例中的基本信息和案例一一样,但多了一个情况。位于B国的A公司既需要位于A国的S公司提供A国的食品零售的市场分析报告,也需要S公司提供其本国(B国)食品零售的市场分析报告。即服务合同1(提供方S公司——接受方A公司)中包含的服务内容包含两块: 1、A国食品零售的市场分析报告 2、B国食品零售的市场分析报告 S公司位于A国,所以A国食品零售的市场分析报告他自己做。但是,A公司还要他提供B国食品零售的市场分析报告。此时,S公司和位于B国的一家同样从事食品零售市场分析的T公司达成协议,由T公司为S公司按照A公司的要求出于一份B国食品零售的市场分析报告,这个就是服务合同2(提供方T公司——接受方S公司)。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容