|

链财微信公众号在前面几期分别介绍了不同出资人(企业/个人)以实物、专利权、不动产等出资物出资设立公司,在投资环节的税负不同。不仅如此,创业者还需重点关注,公司设立时的不同的投资主体,还直接决定了投资人未来取得的回报的不同税负,回报主要包括取得的股息、红利所得和股权转让所得;了解这些,可帮创业者赢在起点。

一、不同出资人的股息红利所得税负分析比较

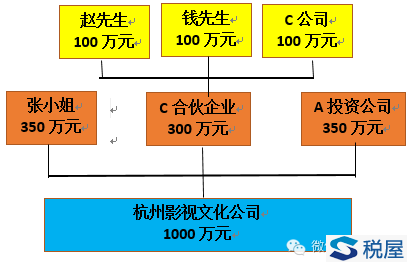

2年后影视文化公司取得了5000万元的净利润,股东会决议,在提取500万元盈余公积,同时提取500万元任意公积后,拟分配现金股利4000万元,其中张小姐分配1400万元、A投资公司分配1400万元、C合伙企业分配1200万元。

三个股东取得股息、红利所得的税负情况如何? “第二条下列各项个人所得,应纳个人所得税:……七、利息、股息、红利所得…… 第三条个人所得税的税率:…… 五、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。…… 第六条应纳税所得额的计算:…… 六、利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。” 张小姐需交股息红利个人所得税:=1400*20%=280万元由影视文化公司代扣代缴。 另:1、如果自然人为境外自然人,且影视企业为外商投资企业,则无需代扣代缴个人所得税。 【相关依据】《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕020)的规定,外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。 2、如果影视企业非外商投资企业,则一般需由影视公司在派发股息红利时按20%税率扣缴个人所得税;税收协定国家居民,则按协定实际税率扣缴。 【相关依据】《个人所得税法》第一条,第二款:“在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税”。 《国家税务总局关于国税发〔1993〕045号文件废止后有关个人所得税征管问题的通知》(国税函〔2011〕348号)。 《国家税务总局关于印发<非居民享受税收协定待遇管理办法(试行)>的通知》(国税发〔2009〕124号) 关于发布《非居民纳税人享受税收协定待遇管理办法》的公告(国家税务总局公告 2015年第60号)

(二)企业股息红利所得 根据上述(二),A投资公司公司从影视文化公司取得的1400万元股息红利所得,免征企业所得税。 当然,如果A公司还需要分配给其个人股东的话,则仍需缴纳个人所得税。 另:假如该投资公司是境外注册的非居民企业,且未在中国境内设立机构场所,取得的境内法人支付的股息红利所得,则需征10%的预提所得税。(与我国有税收协定按协定税率) 【相关依据】《国家税务总局关于下发协定股息税率情况一览表的通知》(国税函[2008]112号) “根据《中华人民共和国企业所得税法》及其实施条例的规定,2008年1月1日起,非居民企业从我国居民企业获得的股息将按照10%的税率征收预提所得税,但是,我国政府同外国政府订立的关于对所得避免双重征税和防止偷漏税的协定以及内地与香港、澳门间的税收安排(以下统称"协定"),与国内税法有不同规定的,依照协定的规定办理。”

(三)合伙企业的股息红利所得 “……二、合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。 三、合伙企业生产经营所得和其他所得采取“先分后税”的原则。具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)的有关规定执行。 前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)……。” 《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函[2001]84号) “……二、关于个人独资企业和合伙企业对外投资分回利息、股息、红利的征税问题 个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。……” 根据上述规定,合伙企业取得的1200万元股息红利所得,视为分给3个合伙人。 1、赵、钱先生2个自然人合伙人按利息、股息、红利所得分别计算缴个人所得税:=100*20%=20万元。 赵先生、钱先生需分别缴纳个人所得税20万元。 2、而合伙人C公司是否需缴纳企业所得税存在很大的争议,税法仍不明确,存在如下两种完全对立的观点:

一是认为需并入企业应纳税所得额需交企业所得税

二是认为不需交企业所得税 综合上述分析,不同出资人投资取得的股息、红利所得,税负情况如下表:

|

||||||||||||||

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容