|

企业所得税税前扣除: 除一些特殊的文化企业外,一般生产性企业、商贸企业购买的非经营性的字画、古董等,企业为了提升企业形象,购置古玩、字画等艺术品的支出,不属于与取得收入直接相关的支出,不符合相关性原则,也不具有固定资产确认的特征,也就不得在购买年度税前扣除,不属于可以在税前扣除折旧的固定资产,但是其购置支出应在其实际处置年度企业所得税税前扣除。 其中北京市地方税务局、浙江省国家税务局、辽宁省国家税务局和辽宁省地方税务局都有类似答疑。 增值税进项税额抵扣: 根据增值税条例及实施细则和财税(2016)36号,进项税额,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。小陈税务提醒,没有文件规定进项税额要是“取得收入直接相关的支出产生的进项税额”、“进项税额与销项税相关性原则”。 所以企业为了提升企业形象,购置古玩、字画等艺术品的支出产生的进项税额,取得合法增值税抵扣凭证,可按规定抵扣销项税额。 您同意吗? 税前扣除和进项税额抵扣的关系(实务案例) 小陈税务想问: 1.企业所得税前扣除有“与生产经营活动有关”的限制;增值税进项税额抵扣销项税额,有没有这个规定呢? 从相关政策规定,增值税进项税额抵扣强调的可是“购进”哦! 2.企业发生的支出不能在企业所得税税前扣除,是不是其产生的进项税额,就不能抵扣销项税额呢? 比如职工教育经费支出、职工福利费支出等! 3.企业发生的支出产生的进项税额不能抵扣,是不是就不一定不能在企业所得税税前扣除吗? 比如:非正常损失的进项税额呢? 4.企业所得税和增值税是不是两个税种? 5.最后得出什么结论呢!

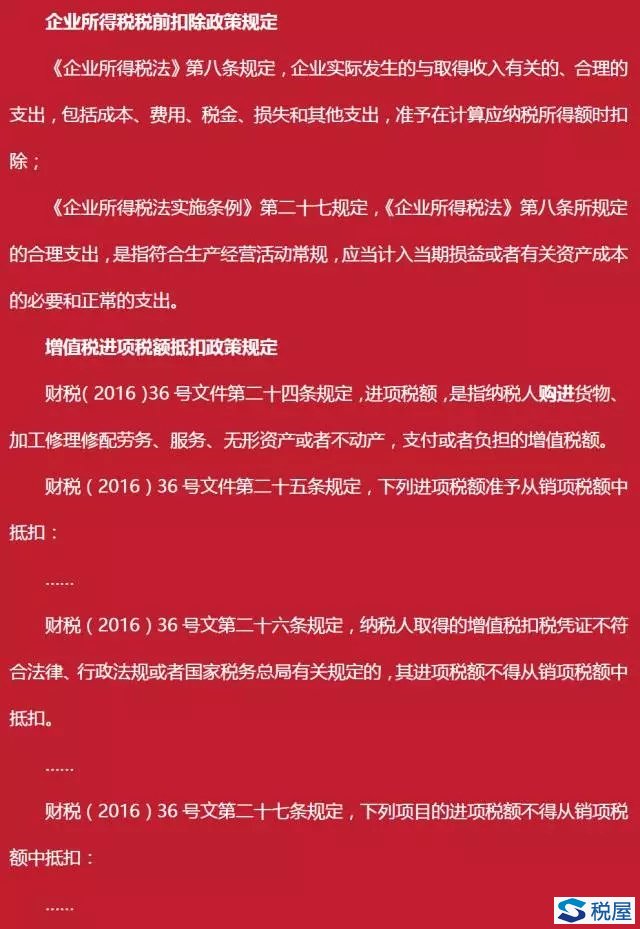

6.政策依据看看下面的文件。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容