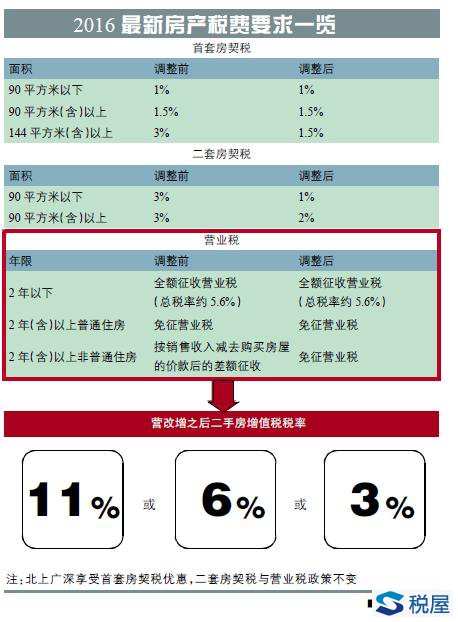

在各行各业中逐渐推开的“营改增”,首次将个人纳入征管范围。5月1日以后,个人转让二手房营业税将改为增值税,具体细则,还需静待政策出台。 对于二手房转让的营改增,市场上经过了一番讨论。但大多数业内人士认为,整体税负应该是减轻的。如果此时用一个“高税率”去增加二手房交易的税负,可能与整体减税政策相抵触。 二手房交易税费再进化 目前,二手房交易税费包括营业税、个人所得税和契税等。 近年来,国内房地产调控政策频出,而税费调节则是其中一个重要的手段。特别是二手房交易税费方面,往往会根据市场的情况进行或松或紧的税费调整。 2015年3月,财政部发布通知,将个人购买普通住房免征营业税的年限从5年调整为2年。2016年2月,对二手房营业税和契税再次作出调整,进一步放松,规定对于个人购买家庭唯一住房,面积为90平方米及以下的,减按1%税率征收;面积为90平方米以上的,减按1.5%税率征收。关于营业税政策个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。但此项关于营业税的政策并不适用于北上广深等一线城市。 业内人士称,营改增之后,个人二手房涉及的增值税可能分为11%、6%或3%几个级次。如果按3%的征收率,负担肯定是减轻了;如果是6%的税率,税负通常也是减轻了;如果按照11%的税率,税负增减就要看二手房的增值额。 国税总局局长王军在两会“部长通道”表示,国税总局将配合财政部尽快公布方案,并制定公布操作办法。此次“营改增”数量大、时间紧,且首次涉及自然人缴税问题,总局将在全国各地纳税服务厅开办“营改增”的绿色通道。财政部近日也透露,将就“营改增”举行记者吹风会进行说明。 购房较早的业主不划算 二手房交易营业税改为增值税,是增加了税负,还是减少了税负?对这个问题,经济学家马光远近日表示,如果营业税改成增值税,不考虑税收的减免优惠,可能适用的税率有6%、11%,以及少数可能适用的3%的征收率。由于营业税是对销售额进行征税,而增值税仅仅是对“增值”部分进行征税,所以,在未来税制总体设计的时候,最主要的原则应该是体现中央在今年两会政府工作报告中提出的税负“只减不增”的原则,并且能够体现现有的税收优惠政策。 但是,由于增值税自身的特殊性,即使在税负不增加的情况下,增值税只对增值额征税意味着,增值越大,征税越多。这在实际层面对房价具有抑制作用。就心理而言,对于未来房地产市场的稳定具有一定的意义。 “现在税率都还未定,我们只能认为总体税负是减轻的,如果定3%肯定是减轻的。”伟业我爱我家集团品牌中心总监孔丹表示。但很多业内人士更倾向于认为个人二手房增值税税率为6%或11%。 以出售购买2年以内的房屋为例,最初买入价格为180万元,现在以300万元出售。需缴纳营业税为300万元×5.6%=16.8万元,营改增以后,如果按6%增值税率计算,增值税为(380万元-180万元)×6%=12万元,税负减轻了。按照11%增值税率计算,增值税需缴纳(380万元~180万元)×11%=22万元,税负增加了。 然而,目前二手房交易中,大部分交易房产为满两年以上,而且这类普通住宅都免征营业税。那么营改增以后,这些税费优惠政策还能否持续,则不得而知。 业内分析认为,关于营改增的政策意图,2016年整体来看,方案都是有利于房地产成交的。目的是加快流通,二手房以旧换新,就会加大新房的去库存。对于未满两年的房子是利好,因为2年内增值空间不大。但对于买房较早的房主,应该不是好消息,因为这类房子增值较大,目前没有营业税,但以后肯定要交增值税。 “如果5月以后,二手房出营改增的政策就肯定会征增值税,房子从买到卖增值了多少,肯定要交税。特别是房子买得早,经过十几年大幅升值的房子,这类房子很多目前是免征营业税的,但改成增值税后,就很有可能征收增值税。”链家地产一位置业顾问对中房报记者表示。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容