|

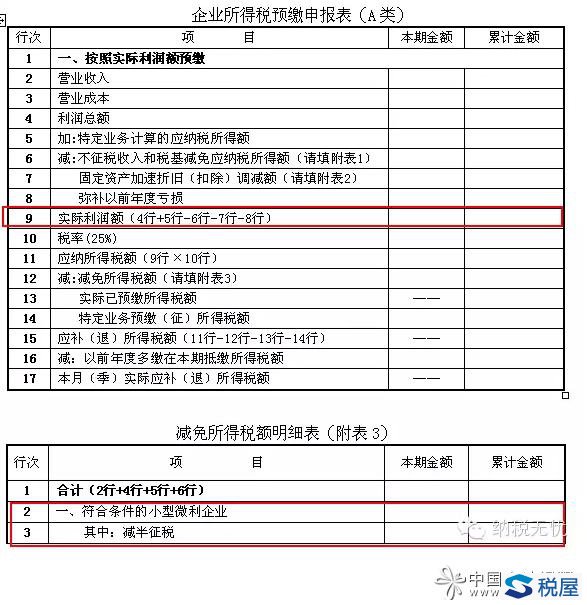

【题记】 眼下又到了企业会计申报、预缴四季度企业所得税时节(1月1日——1月18日)。由于2015年9月2日财政部、税务总局发布了《关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2015〕99号)文件,规定自2015年10月1日起至2017年12月31日,对年应纳税所得额在20万元到30万元(含30万元)之间的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税;对原年应纳税所得额在20万元(含20万元)以下的小型微利企业优惠政策继续执行,使得一些小型微利企业的会计犯难——四季度的企业所得税如何申报预缴啊? 其实,小微企业申报、预缴四季度的所得税并没有想象中的复杂,看看本贴是否对你有所帮助。 【申报要点】 一、你的企业是否属于小微企业? 《企业所得税法实施条例》第九十二条规定,小型微利企业,是指从事国家非限制和禁止行业,并且: 1、工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; 2、其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 那本季度申报预缴时,上述指标如何确认和计算?不要急,让笔者简单告诉你: 1、年度应纳税所得额不超过30万元如何理解? 本季度申报时按企业四季度《利润表》的本年累计“利润总额”考量。 2、从业人数包括什么?从业人数、资产总额怎么计算? (1)从业人数,包括企业自己的员工和企业接受劳务派遣的工人。人数按全年的季度平均值确定,即:全年季度平均值=全年各季度平均值之和÷4、季度平均值=(季初值+季末值)÷2。 (2)资产总额,按企业全年的季度平均值确定。具体数据采自企业《资产负债表》中的资产总额,计算方法同从业人数的计算。 这样一算,你就知道自己公司是否属于小微企业了。如果属于小微企业你就继续往下看,如果不属于小微企业你就不用往下看了,因为下面的内容你用不上了。 另外,还得提醒你,从2014年开始,所得税核定征收的企业也可以享受税收优惠,你可不要错过了。四季度错过也没关系,那就在年度汇算时享受吧。 二、属于小微企业该如何进行四季度申报、预缴? 小微企业涉及的纳税申报表有:《企业所得税预缴申报表(A类)》(简称主表)和《减免所得税额明细表(附表3)》(简称附表3)。表样如下:

由于新的小微税收优惠条件比较复杂,不同条件适用政策不同,计算方法也不同。为了不让你的纳税申报过程烦恼,笔者带你将小微企业分分类,看你的企业属于哪个小微。(以“按照实际利润额预缴”方式为例): (一)你的企业2015年全年实际利润额或应纳税所得额≤20万元(与成立时间无关) 全部享受减半征税待遇。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容