|

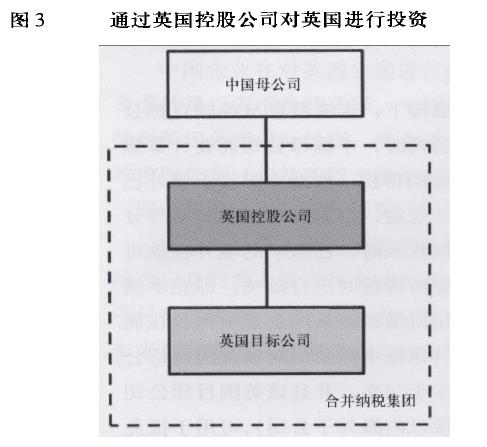

2.通过一家英国控股公司对英国进行投资,如图3。 据此,中国企业可以考虑在收购时在英国控股公司层面引入银行贷款或股东贷款,由该英国控股公司收购目标公司,并在未来与目标公司通过亏损结转的方式冲减英国目标公司所产生的应税利润。 当然,企业想要有效获得利息支出所带来的税务效应还需要综合考虑多项因素。对此我们将在本文的“融资架构的安排”部分进行进一步讨论。 二、融资架构的安排 由于英国不征收股息预提税,同时针对注资/增资也不征收资本税或印花税,因此,权益融资不会产生不利的税务影响。但企业的资金来源除权益资金外,通常有很大一部分是债务融资。所以,在本文中我们重点就债务融资所需要考虑的关键性税务事项进行简要说明。 债务融资的最大益处在于可以利用利息支出的税盾效应。企业在选择债务融资时,需要首先确认的是以哪家公司作为借贷的主体,继而设计资金的安排路径。 以通过一家英国控股公司对目标公司进行投资的架构为例,两种典型的债务融资架构如图4。 在情形一中,英国控股公司直接作为贷款主体向英国银行进行贷款,并利用取得的贷款收购目标公司股权。首先,根据英国税法,英国控股公司向英国银行支付利息不需要缴纳利息预提税(向外国银行支付利息在适用特定税收协定的前提下也可能免缴利息预提税)。其次,根据英国税法规定,如果在交易完成后英国控股公司可以与目标公司之间进行亏损结转,则英国控股公司支付给银行的利息支出可用于抵减目标公司运营所产生的应税利润,从而降低集团的整体税负。在情形二中,银行贷款由中国母公司从中国取得,并通过股东贷款的形式提供给英国控股公司,由英国控股公司利用该资金收购目标公司股权。在此情况下,英国控股公司所支付给关联方(中国母公司)的利息支出在满足相关条件的情况下(包括但不限于英国控股公司应与目标公司进行亏损结转,并且目标公司有足够的应税利润将利息支出进行税前扣除),同样可用于抵减目标公司的应税利润。与情形一不同的是,此时英国控股公司向中国母公司支付股东贷款利息需要缴纳10%的利息预提税,同时还需要考虑中国母公司收到利息收入时的中国企业所得税以及营业税影响。 需要注意的是,通过股东贷款对交易进行融资还应考虑英国针对反避税的相关规定,特别是转让定价方面的限制。不同于其他一些发达国家,英国并没有明确债权债务比例的资本弱化方面的“安全港”规定,而是将资本弱化融入了转让定价原则,即股东贷款(或关联方贷款)从贷款的商业实质、贷款金额、贷款利率等各方面均要符合独立交易原则。 除了转让定价和资本弱化,关联方贷款的利息扣除还可能受到其他一般反避税规定的限制。例如,税务局可能会视关联方利息的实质将其划分为权益工具而非债务工具,从而需要适用股息分配的相关税务处理而导致利息费用无法在税前扣除。 相比较而言,在直接投资架构或者通过第三国海外控股公司直接投资英国目标公司的架构下,由于不存在一家英国控股公司与英国目标公司进行合并纳税,无法在英国层面利用收购成本所产生的利息支出。 三、以英国作为海外控股平台的税务考虑 英国作为海外控股平台所在国存在多方面的优势,包括其本身针对符合条件的境外股息不征收企业所得税、对外分配股息无股息预提税、广泛的国家税收协定网络、可以获得欧盟的各项税务优惠等。需要注意的是,对于控股公司而言,英国也有类似于中国的受控外国公司制度,即一家英国企业控制的非英国居民企业可能需要就其未分配的利润缴纳英国企业所得税。但在近几年,英国对于企业所得税制的改革中,受控外国公司的限制有所简化和放宽。 四、中国税收风险的考虑事项 依照中国《企业所得税法》,设立在中国境外但是“实际管理和控制机构位于中国境内”的海外公司会被认定为中国居民企业,从而需要就其全球收入缴纳25%的中国企业所得税。因此,中国投资者应确保其设立的海外子公司在当地拥有足够的商业实质,以避免被认定为中国居民企业。中国《企业所得税法》还规定:由居民企业、或者由居民企业和中国居民控制的设立在实际税负明显低于12. 5%的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业的当期收入。虽然英国属于中国明确的非低税率国家,可以免于按照受控外国公司纳税,但中国企业也应当注意英国公司海外中间控股公司或海外子公司被认定为中国受控外国公司的风险。 综上所述,海外投资与购并涉及多方面的税务考虑,特别是在投资控股架构和融资架构方面,并不存在一个放之四海而皆准的最优架构,而是需要企业结合自身的商业需求和战略对不同因素进行权衡比较,以实现税务效率和企业商业利益的最佳组合。我们建议,企业在实际进行海外并购时应提前考虑相关的税务事项,做好税务成本和税务风险的评估,从而降低交易层面和未来运营层面可能面临的税务风险,提高企业整体的税务效率。 作者简介——黄富成、王鹏:普华永道会计师事务所(北京) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容