|

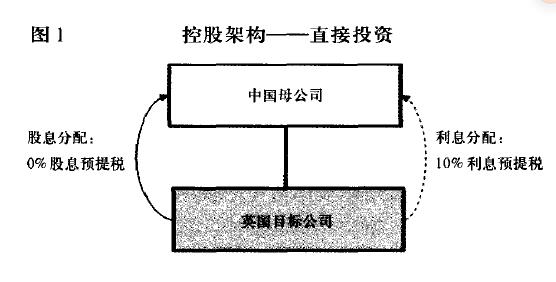

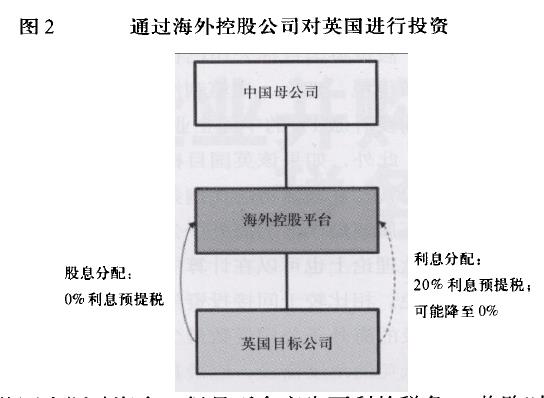

近年来,英国政府致力于进行企业所得税改革,以进一步提高英国在全球化经济下的竞争力,力争创造20国集团中最具竞争力的投资和税务环境。2012财政年度,英国的基准企业所得税税率由28%降至24%,是西方7国集团中最低的。同时,该税率有望在接下来的两年中继续降低至22%。 英国经济开放,管制相对宽松,是欧洲主要经济体中较为理想的投资地。从税收环境看,英国整体税负已远低于欧盟平均水平。英国的诸多商业领域,尤其是能源、信息通信技术、商业金融服务、房地产、生物技术以及医药等行业,对中国企业的吸引力在近些年均呈现上升态势,吸引了越来越多的中国企业落户英国。在通常情况下,中国企业投资英国可以选择以下方式: 本文将重点讨论收购一家现有的英国公司股权所涉及的税务架构问题。 一、控股架构的设计 在设计投资英国的控股架构时,中国企业应结合自身的商业需求和全球化战略,以提高海外项目整体税务效率为出发点,重点关注该架构在未来利润返还和投资退出方面的税务有效性及灵活性。具体而言,一般包括以下税务事项: 基于上述税务考虑事项,下文将对不同投资架构进行比较分析: 一家英国公司可以通过多种方式向其位于境外的母公司分配利润,其中最常见的方式为股息分配,此外,也可能通过如偿付股东贷款利息和支付特许权使用费等方式向境外股东分派现金。英国税法规定:不论股息接收方所在国是否与英国签订了税收协定,跨境股息分配均不需要缴纳预提税。而其他发达国家一般会要求股息支付方在进行跨境股息支付时代扣代缴一定比例的预提税。相对而言,英国税法对于股息预提税的规定提高了外国投资者的实际收益,也提升了税务架构筹划的灵活性。 在直接投资架构下,未来股息从英国目标公司分配至中国母公司时,中国母公司需要计算缴纳25%的中国企业所得税。根据中国对于境外已纳税款抵免的相关规定,中国公司在收到境外分配的股息等权益性收入时,已缴纳的境外税款可以在计算中国企业所得税时进行抵免。即在本例中,英国目标公司所缴纳的英国企业所得税在满足条件的前提下(包括中国公司对该英国目标公司的持股比例不少于20%,并且该英国目标公司为中国公司的三层以内海外子公司),可用于抵免中国母公司针对该笔股息收入应缴纳的企业所得税。假设英国目标公司已在英国缴纳了24%的企业所得税,那么,该笔利润作为股息分回中国时只需要补缴1%的中国企业所得税。 此外,如果该英国目标公司还拥有其他海外子公司,在满足持股比例条件的前提下,目标公司下属两层以内的海外子公司所负担的境外所得税款理论上也可以在计算中国企业所得税时进行抵免。相比较于间接投资架构,直接投资架构所涉及的海外子公司层数最少,从中国境外已纳税款抵免的角度衡量,应最具税务效率。 然而,由于不存在海外中间控股公司,在目标公司分配股息时,现金必须全部汇回中国,不利于现金在全球的有效调动。再者,在直接控股的情况下,中国母公司在未来投资退出时的层面选择非常有限(仅能从目标公司层面退出),尽管投资退出时的资本利得在通常情况下不需要缴纳英国税收,但在中国母公司需要缴纳25%的企业所得税。 (二)间接投资 从长期运营的角度看,如果中国企业计划在未来通过股东贷款的形式向英国目标公司提供资金,则通过选择适当的海外控股公司可以降低未来利息返还时的税务成本。英国税法针对跨境利息分配规定的利息预提税税率为20%,在适用中国—英国税收协定的前提下该税率可以降至10%,而英国公司向位于其他国家(如大部分欧盟成员国)的公司支付利息时适用的利息预提税税率可以降至0。 此外,海外中间控股公司的运用可以增加未来投资退出的灵活性并降低退出投资的潜在税负,即可以选择处置目标公司的股权或者海外中间控股公司的股权。当然,为综合实现上述各目标和其他特定目标(如海外上市、海外现金池等),有时候可能需要设立两个甚至两个以上海外中间控股公司。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容