|

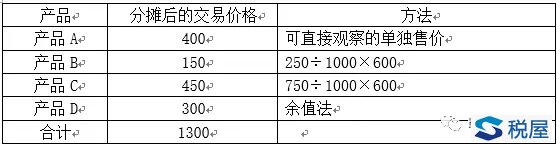

另外,由于合同要求在不同的时点转移对产品B和产品C的控制,则分摊至产品B和产品C的交易价格600元应按两种产品单独售价的相对比例进一步分摊。 最终分摊结果如下:

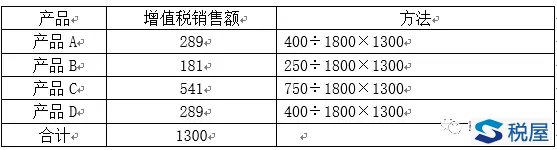

但是,目前税收上并没有应用余值法确定商品单独售价的概念,按照增值税税收规定,主体应当按照以下顺序确定产品D的销售额: (一)按纳税人最近时期同类货物的平均销售价格确定; (二)按其他纳税人最近时期同类货物的平均销售价格确定; (三)按组成计税价格确定。组成计税价格的公式为: 组成计税价格=成本×(1+成本利润率) 属于应征消费税的货物,其组成计税价格中应加计消费税额。 公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。公式中的成本利润率由国家税务总局确定。 假设按照纳税人最近时期同类货物的平均销售价格确定的产品D的销售额为400元。按照税收规定,各产品增值税销售额很可能为:

第五步,在主体履行履约义务时(或履约过程中)确认收入 1.2017年10月,客户获得了产品A、产品D的控制权,主体当月确认收入700元(产品A为400元、产品D为300元)。 税会差异可能出现:本月会计上确认产品A收入700元,但增值税应税收入可能认可578元(产品A为289元、产品D为289元)。 2.2017年11月,客户获得了产品B的控制权,主体当月确认收入150元。 税会差异可能出现:本月会计上确认产品B收入150元,但增值税应税收入可能认可181元。 3.2017年12月,客户获得了产品C的控制权,当月确认收入450元。 税会差异可能出现:本月会计上确认产品B收入450元,但增值税应税收入可能认可541元。 为什么要如此较真?因为税率很可能不一样啊。进一步说,如果税率不一样,从高也是很可能的啊。 案例6 与案例5的情况相同,所不同的是合同总售价为1100元。 此时,如果采用余值法确定产品D的单独售价则为100元(合同总售价1300元减去分摊至产品A、B、C的价格1000元)。此时,可以得出100元不能如实反映主体因履行转让产品D的履约义务而预计有权获得的对价金额,因为100元并不接近产品D的单独售价(近期售价自200至500之间)。所以,主体应当采用其他合适的方法(市场调整法、成本加成法)估计产品D的单独售价。 案例6 2017年10月1日,主体作为承包商与客户订立一项建造污水处理站的合同。主体负责项目的总体管理并识别各类拟提供的商品和服务,包括工程技术、场地清理、地基构建、采购、建筑架构、管道和管线的铺设、设备安装及装修等。合同价格为1,000万元,同时合同约定,若主体在2018年12月31日前建造完成,则将获得奖励100万元。合同约定客户按工程测量进度支付工程款,并规定双方应于2017年12月末、2018年6月末、2018年12月末分三次实际测量工程进度,并应于各月末按照测量结果支付工程款。 2017年10月末、11月末,主体(自行)测量后估计实际完成的工程量分别为10%、累计25%;2017年12月末,双方共同测量后确定实际完成的工程量为整项工程的40%,根据合同约定客户应当支付工程款400万元。2018年1月10日,主体收到工程款400万元。 会计处理 第一步,识别客户合同:略 第二步,识别合同中的履约义务 分析依据: 新收入准则第九条规定,合同开始日,企业应当对合同进行评估,识别该合同所包含的各单项履约义务,并确定各单项履约义务是在某一时段内履行,还是在某一时点履行,然后,在履行了各单项履约义务时分别确认收入。 履约义务,是指合同中企业向客户转让可明确区分商品的承诺。 第十条规定,企业向客户承诺的商品同时满足下列条件的,应当作为可明确区分商品:(一)客户能够从该商品本身或从该商品与其他易于获得资源一起使用中受益;(二)企业向客户转让该商品的承诺与合同中其他承诺可单独区分。 下列情形通常表明企业向客户转让该商品的承诺与合同中其他承诺不可单独区分:1.企业需提供重大的服务以将该商品与合同中承诺的其他商品整合成合同约定的组合产出转让给客户。 第十一条规定,满足下列条件之一的,属于在某一时段内履行履约义务;否则,属于在某一时点履行履约义务:(二)客户能够控制企业履约过程中在建的商品。 分析过程: 首先,客户能够从单独使用主体提供的一系列商品或服务、或将其与客户易于获得的其他资源一起使用中获益。这可以通过主体或主体的竞争对手经常向其他客户单独出售许多此类商品和服务的事实得到证明。此外,客户能够通过使用、消耗、出售或持有这些个别商品或服务而从中产生经济利益。 但是,在基于该合同进行考虑时,这些商品和服务无法明确区分。也就是说,主体根据合同转让个别商品和服务的承诺无法与合同中的其他承诺单独区分开来。这可以通过主体根据客户合同提供一项将上述商品和服务(投入)整合到污水处理站(组合产出)的重大服务这一事实得到证明。 由于未能同时满足新收入准则第十条所规定的两项标准,因此主体为建造污水处理站所提供的一系列商品和服务不可明确区分。主体应将合同中的所有商品和服务作为单一履约义务进行会计处理。 同时,根据新收入准则第十一条的规定,由于客户能够控制主体履约过程中在建的商品,因此该履约义务属于在某一时段内履行。 第三步,确定交易价格: 分析依据: 新收入准则第十五条规定,企业应当根据合同条款,并结合其以往的习惯做法确定交易价格。在确定交易价格时,企业应当考虑可变对价、合同中存在的重大融资成分、非现金对价、应付客户对价等因素的影响。 第十六条规定,合同中存在可变对价的,企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数,但包含可变对价的交易价格,应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。企业在评估累计已确认收入是否极可能不会发生重大转回时,应当同时考虑收入转回的可能性及其比重。 每一资产负债表日,企业应当重新估计应计入交易价格的可变对价金额。可变对价金额发生变动的,按照本准则第二十四条和第二十五条规定进行会计处理。 分析过程(注:本段分析为假设,因为也可能是不同的结果): 重点是分析可变对价100万元是否纳入交易价格。主体采用最可能的金额来估计与奖励性付款相关的可变对价。这是因为只存在两种可能发生的结果(获得奖励100万元或0),并且主体预计该方法能更好地预测其有权获得的对价金额。同时,主体考虑了对可变对价的估计的限制的要求(即包含可变对价的交易价格,应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额)。最终主体得出结论,合同开始时的交易价格为1,100万元。 2017年12月31日,主体重新估计了应计入交易价格的可变对价金额,确定交易价格没有变化。 第四步,分摊交易价格:交易价格1,100万元全部归属于第二步所述的单一履约义务 第五步,在主体履行履约义务时(或履约过程中)确认收入 分析依据: 新收入准则第十二条规定,对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入,但是,履约进度不能合理确定的除外。企业应当考虑商品的性质,采用产出法或投入法确定恰当的履约进度。其中,产出法是根据已转移给客户的商品对于客户的价值确定履约进度;投入法是根据企业为履行履约义务的投入确定履约进度。对于类似情况下的类似履约义务,企业应当采用相同的方法确定履约进度。 当履约进度不能合理确定时,企业已经发生的成本预计能够得到补偿的,应当按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。 分析过程: 准则要求对于类似情况下的类似履约义务,企业应当采用相同的方法确定履约进度,假设本案例产出法能够确定恰当的履约进度。 1.2017年10月末,主体(自行)测量后估计实际完成的工程量为整体工程量的10%。则主体应当确认会计收入110万元(1100×10%) 税(增值税)会差异出现:税法规定,纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天为纳税义务发生时间;先开具发票的,为开具发票的当天。取得索取销售款项凭据的当天,是指书面合同确定的付款日期。由于2017年10月末,主体并未取得索取销售款的凭据,因此,增值税应税收入应当为0。 2.2017年11月末,主体(自行)测量后估计实际完成的工程量为整体工程量的25%。则主体当月应当确认会计收入165万元(1100×25%-110)。累计确认会计收入275万元。 税(增值税)会差异出现:增值税应税收入应当为0。 3.2017年12月末,双方共同测量后确定实际完成的工程量为整体工程量的40%。则主体当月应当确认会计收入165万元(1100×40%-275)。累计确认会计收入440万元。 税(增值税)会差异出现:2017年12月末,主体取得了索取销售款项400万元的凭据,但并未取得索取40万元奖励款的凭据,因此,增值税应税收入应当为400万元。 税(企业所得税)会差异出现:税法规定,企业受托加工制造大型机械设备、船舶、飞机,以及从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入的实现。可见,企业所得税收入和会计收入确认的方式基本类似。但是,由于会计处理时将可变对价纳入了交易价格,但企业所得税处理时应当不考虑可变对价实现的可能性(而应当在奖励款确定实现时再予以确认)。所以,在2017年末仍然产生了税会差异40万元。 当然,在实务工作中,对与本案例类似的情况,部分企业完全按照会计上确认的收入申报缴纳企业所得税也是有可能的。但是,请不要忽略完全相反的另一种情况,即如果是扣款的可变对价,并且将该可变对价纳入了交易价格进行会计核算。如果此时仍然按照会计收入进行申报,则将会带来税收风险。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容