|

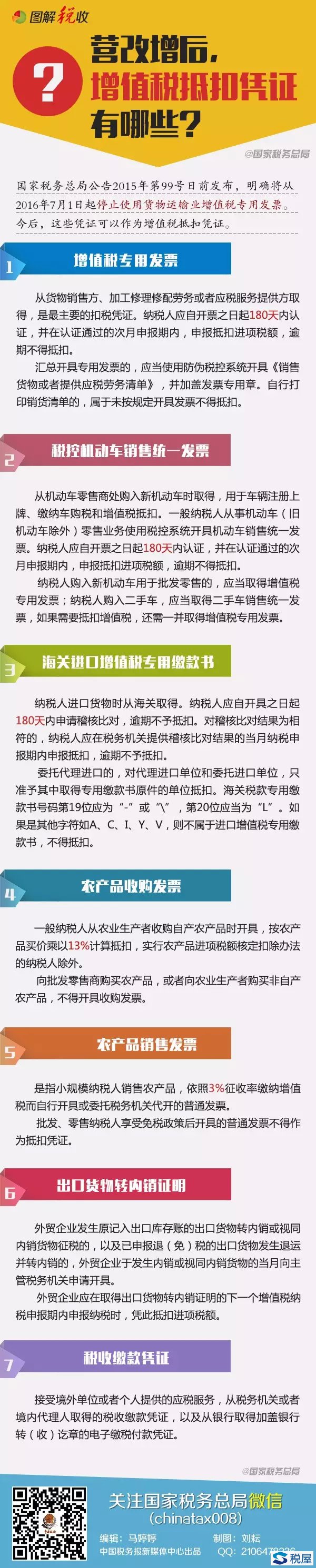

货物运输业增值税专用发票是增值税抵扣凭证之一,7月1日停止使用后,增值税抵扣凭证就少了一个,今后,只有这些凭证可以作为抵扣凭证↓ 为规范增值税发票管理,方便纳税人发票使用衔接,国家税务总局近日发布《关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号),决定停止使用货物运输业增值税专用发票(以下简称货运专票)。为何发布本公告?提供货运服务的增值税一般纳税人将如何开具发票?铁路运输企业又将如何使用发票?往下看: 7月1日起停止使用货运专票 为避免浪费,方便纳税人发票使用衔接,货运专票最迟可使用至2016年6月30日,7月1日起停止使用。 为啥停止使用货运专票 增值税发票系统升级版已全面推行,增值税一般纳税人提供货物运输服务,统一使用增值税专用发票可以满足货物运输业纳税人发票使用的需要,同时也符合增值税规范管理的要求。为规范增值税发票管理,减并发票种类,方便纳税人发票使用,发布本公告。 增值税一般纳税人提供货物运输服务,开具发票有哪些要求? 增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。 对铁路运输企业发票使用有哪些规定? 铁路运输企业受托代征的印花税款信息,可填写在发票备注栏中。中国铁路总公司及其所属运输企业(含分支机构)提供货物运输服务,可自2015年11月1日起使用增值税专用发票和增值税普通发票,所开具的铁路货票、运费杂费收据可作为发票清单使用。 特别提示 除铁路运输企业发票使用规定外,上述其他规定自2016年1月1日起施行,《国家税务总局关于铁路运输和邮政业营业税改征增值税发票及税控系统使用问题的公告》(国家税务总局公告2013年第76号)第一条第一项、第二条、第三条同时废止。 废止的条款具体包括: 一、发票使用问题 (一)增值税一般纳税人(以下简称一般纳税人)提供铁路运输服务的,使用货物运输业增值税专用发票(以下简称货运专票)和普通发票;提供邮政服务的,使用增值税专用发票和普通发票。 二、税控系统使用问题 一般纳税人提供铁路运输服务开具货运专票的,使用货物运输业增值税专用发票税控系统(以下简称货运专票税控系统);提供运输服务以外的其他增值税应税项目开具增值税专用发票的,使用增值税防伪税控系统。 三、货运专票开具问题 (一)一般纳税人提供铁路运输服务开具货运专票后,因开票有误且不符合发票作废条件,需要开具红字货运专票的,如同时符合下列条件,可不再向主管税务机关填报《开具红字货物运输业增值税专用发票申请单》,直接在货运专票税控系统中以销项负数开具红字货运专票。开具红字货运专票时应将对应的蓝字发票代码、号码打印在发票备注栏中。 1.实际受票方拒收或者承运人尚未将货运专票交付实际受票方。 2.发票联次齐全,实际受票方未认证发票。 除上述情形外,一般纳税人应按照《国家税务总局关于在全国开展营业税改征增值税试点有关征收管理问题的公告》(国家税务总局公告2013年第39号)第四条第(四)项规定的流程开具红字货运专票,并将《开具红字货物运输业增值税专用发票通知单》编号打印在发票备注栏中,不需打印对应的蓝字发票代码、号码。 (二)铁路运输企业受托代征的印花税款信息,可填写在货运专票“运输货物信息”栏中。 货物运输业增值税专用发票是增值税抵扣凭证之一,7月1日停止使用后,增值税抵扣凭证就少了一个,今后,只有这些凭证可以作为抵扣凭证!

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容