|

【典型税案】在此期间,围绕“停售发票”、“失控发票”、“虚开发票”产生一系列税案,笔者结合判决网等数据库,将涉案类型归纳如下:

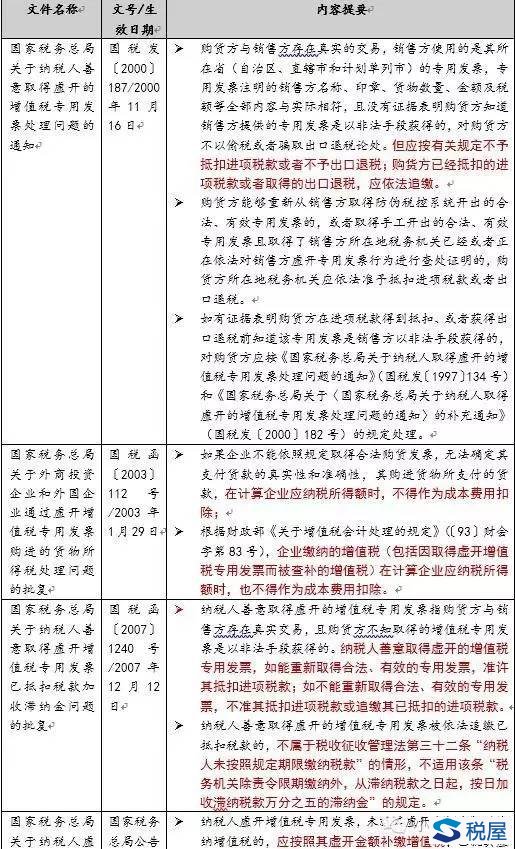

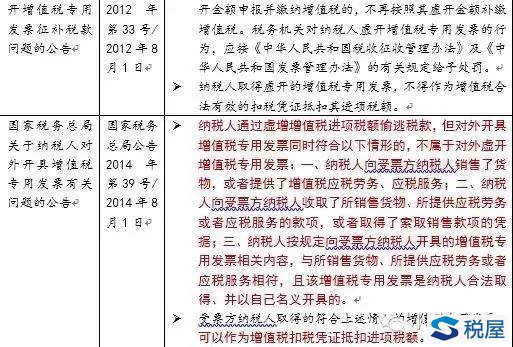

【发票风险】而对于善意取得抵扣凭证的纳税人而言,其面临的解决方案在目前还不能区分开票单位是否故意(包括漏报或故意作废发票),均需要先行转出,除非《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局2014年39号公告)的条件;有关文件所述“重新取得新的发票”在实务中很难实现。这些针对善意纳税人的文件包括:

可见,随着近年来增值税发票系统升级、征管系统3.0上线以及税务机关不断加强税控稽核,纳税人切不可仍对虚开增值税专用发票,或虚开用于骗取出口退税抱有侥幸心理。但基于实务经验,围绕76号公告,笔者认为,还有如下问题亟待破解: 【征管衔接:非正常户管理、失控发票管理、走逃企业管理如何衔接?】 根据征管法、增值税条例、税务登记管理办法等规定,税务机关在对未抄税、未申报、未缴税、未转出等一系列税收违规、违法行为“有权”采取一系列措施,包括“停售发票”、“收缴发票”、“暂停出口退税”、“行政处罚”以及“行政强制措施”等。然,非正常户、失控发票、走逃企业的范围有交叉、程序有先后、责任有大小,税务机关需要慎重行使权力,在法定程序内进一步理清其规程,明确内部职能机构权责,不得擅自扩大其范围,更不得轻易做出判定或处理,避免合规受票方直接损失,也可降低自身引起行政复议或诉讼的风险。有实例表明,当出现失控、重号等异常情况,纳税人只能选择自力救济,起诉开票单位。在现行规定下,无法从税务机关获得先行补偿。同时,也应权衡考虑《国家税务总局关于认真做好增值税失控发票数据采集工作有关问题的通知》(国税函〔2007〕517号)的文件精神,进一步明确判定“走逃”企业的职责机构。实务中,现有稽核系统仍未能实现实时查验真伪,受票单位所面临风险仍有时间差。如何改进系统,也是当前当务之急。至于76号公告中所述担保之权责,也应依法妥处。 【合规风险:善意取得纳税人如何保障权利不受损害?】而对于合规纳税人而言,其既有可能作为销货方,因为“漏抄税”、“丢失发票”、“丢失税控装置”、“错误申报”等行为,又加上实际经营地址和注册地址不符(并未直接到税务机关变更、增加地址或联系方式),间接导致被认定为前述情形;也有可能作为购货方,因为上游企业被认定,而不得不转出进项税额(包括认证时失控和认证后失控两种情形)。更为重要的是,转出月份如在申报抵扣当月,则有调账、补充申报和滞纳金风险;所得税处理上也有无法作为报销凭证的纳税调整风险;恢复抵扣在核实次月,且无利息补偿;此三种情形76号公告尚未规定(部分应参照《国家税务总局关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复》(国税函〔2007〕1240号),有关合规风险,亟待税务机关进一步明确。 【商业习惯:合同交易双方如何通过契约保障自身权利?】对于合同交易双方而言,发票给付义务一直以来是合同重要一环。实务操作中,为防止受票方取得发票后,因稽核比对不符,导致认证抵扣不能,受票方往往采取截留税款部分货款方式,形成纠纷并增加交易成本。有判例表明,在合同未约定上述操作的情况下,发票给付义务作为附随义务无法对抗支付货款的合同主义务,受票方仍面临败诉风险。为规避发票风险,建议合规企业在合同签订时,即应对发票开具、寄送等要求和权责予以明确约定。同时,企业也应完善内部控制,从物流岗、销售岗、客户岗、财务岗等各个方面全方位强化风险管控。 作者:王敏志(浙江六和律师事务所)、周子韬(杭州国税公职律师) (本文仅为个人学术观点,不代表作者所供职单位意见) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容