|

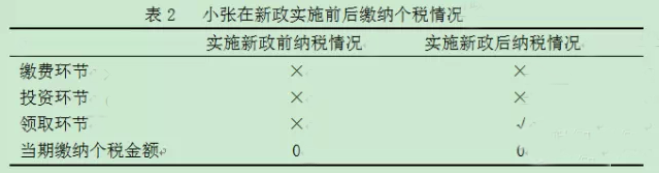

2006年《企业财务通则》(财政部第41号令)中指出,为职工建立补充医疗保险和补充养老保险,所需费用按照省级以上人民政府规定的比例从成本(费用)中提取。超出规定比例的部分,由职工个人负担。”2008年财企【2008】34号也规定补充养老保险的企业缴费总额在工资总额4%以内的部分,从成本(费用)中列支。企业缴费总额超出规定比例的部分,不得由企业负担,企业应当从职工个人工资中扣缴,个人缴费全部由个人负担。 通过2006年和2008年的两个文件,我们才逐渐明确企业年金企业缴费部分超过规定标准需由个人负担,个人缴费部分由个人负担,但针对个人负担的部分,并没有明确如何纳税。另外,2008年出台的文件放弃了之前对于各地方自行制定个人缴费税前列支比例这一措施的默许,将个人缴费税前列支比例统一定为4%。这一政策的出台使税收优惠比例从8.33%降至4%,在很大程度上挫伤了一批想做企业年金计划的企业,使他们陷入停滞或转向观望。 财税【2009】27号又将企业缴费税前列支比例由4%提高到5%,增加企业缴费部分的税收优惠幅度。国税函【2009】694号,首次对职工缴费的税收安排做出规定,明确“企业年金的个人缴费部分,不得在个人当月工资、薪金计算个人所得税时扣除;企业缴费部分属于个人所得税应税收入,在计入个人账户时,应视为个人一个月的工资、薪金(不与正常工资、薪金合并),不扣除任何费用,按照“工资、薪金所得”项目计缴个税。 纵观企业年金建立到2009年,大部分省市采取职工缴费但不免税的政策,即:个人缴纳的补充养老保险由企业从个人税后工资中代扣代缴。企业年金单位缴费个税提前征收,既影响了企业和员工的参与热情,又减少了企业缴费进入基金的总量。 第三阶段(2011 -):企业年金税收政策优惠范围扩大至职工个人,个人缴费部分规定标准内可以税前扣除。 相比之前一系列政策,该政策可以有效减轻中低收入职工的个税负担,可以说是1991年以来第一次针对职工的企业年金税收优惠。 财税【2013】103号文件明确规定2014年1月1日起,对于符合规定的年金在年金缴费环节和年金基金投资收益环节暂不征收个人所得税,将纳税义务递延到个人实际领取年金的环节。自此,我国企业年金政策从TEE模式转变为EET模式,可以递延纳税。参加企业年金的职工可以在税前多扣除一些费用,适用的税率可能也会调低一档,对我们企业年金的发展具有很大的推动作用,可以在一定程度上减轻企业职工的个人所得税负担,意义重大。 二、现行企业年金税收政策的缺陷 1、递延纳税政策与现行税制冲突 2、递延纳税对中低收入职工不利 我们案例分析这一现象。 小张是北京某民营企业行政助理,每月工资4 250元,公司按照北京市标准为小张缴纳五险一金和企业年金。小李在北京某国企从事市场推广工作,每月工资为8 000元,公司按标准为其缴纳五险一金和企业年金。假设企业和个人均按4%的比例缴纳企业年金。 其中,北京市五险一金的缴费比例为:养老保险是单位缴纳20%,个人缴纳8%;医疗保险是单位缴10%,个人缴纳“2%+3元”大病统筹;失业保险单位缴纳1%,个人缴纳0.2%;工伤保险是单位缴纳1%,个人不用缴费;生育保险是单位缴纳0.8%,个人不用缴费。2014年度(2014年7月1日至2015年6月30日)住房公积金缴存比例为12%。 接下来我们分析小张和小李新政实施前后的税负情况: 2)实施新政策后:小张每月工资为4 250元,扣除五险一金946.5元,企业年金企业缴费部分计入个人账户时无需纳税,个人缴纳部分可以税前扣除。 在新政策下小张当期仍然不需要缴纳个税。但是按照新政策,企业和个人缴纳的企业年金共计340元,小张需要在领取环节缴纳个税。而在旧政策下,小张在缴纳、投资和领取年金环节均不需要缴纳个税。毫无疑问,新政策的实施加重了小张的个税负担。

其中,退休后每月领取年金所缴税额需要考虑年工资增长率、领取方式、平均年度投资收益率、退休年龄、当前账户企业年金余额等因素,比较复杂。在此我们仅进行简单计算,不考虑各种复杂、不确定性的因素,以作对比和参考。按照现行税率,每月缴纳340元的企业年金在领取环节缴纳的个税为10.2元(340×3%),而该部分年金经过多年投资运营获益后,缴纳的税额明显会高于10.2元。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容