|

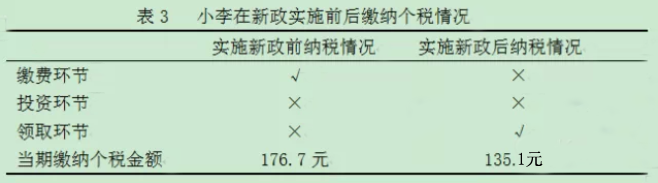

(2)小李缴纳个税情况 工资部分应纳税所得额=8 000-8 000×(8%+2%+0.2%)-3-8 000×12%-3 500=2 721(元),适用10%税率。 企业年金的企业缴费部分应纳税所得额=320元,适用3%的税率。 应纳税额=2 721×10%-105+320×3%=176.7(元) 2)实施新政策后 应纳税所得额=8 000-8 000×(8%+2%+0.2%)-3-8 000×12%-8 000×4%-3 500=2401(元),适用10%的税率,应纳税额=2401×10%-105=135.1元。 实施新政之后,小李个税税负降低41.6元,很明显新政策的实施对小李是有利的。

按照现行税率,每月缴纳640元的企业年金在领取环节缴纳的个税至少为19.2元(640×3%),而该部分年金经过投资运营获益后,缴纳的税额会高于19.2元。将小李退休后领取年金使所缴税额包括进来,同时考虑货币的时间价值因素,新政下小李的税负仍然低于新政实施前的税负。 通过上述案例分析,我们可以发现递延纳税的新政策可以降低高收入者的个税负担,但是会加重中低收入者的个税负担。国家在制定政策时出发点是好的,但是忽略了我国目前多数职工还是处于中低收入水平这一事实,这种政策的设计违反了公平原则。 目前税收政策的缺陷也在一定程度上解释国有企业的企业年金发展好于民营企业的原因。国企职工工资水平比较高,在递延纳税新政策下不仅可以降低职工的个税负担,还可以递延部分收入。而大部分民营企业的职工工资偏低,递延纳税并没有为民营企业职工带来好处。 三、完善我国企业年金税收政策的建议 2.针对中低收入者、高收入者,实施双套企业年金制度。 当职工每月工资低于4 282元时,按照旧政策,职工在缴纳、投资与领取环节均免税,而依照新政策,职工需在年金的领取环节缴纳个税。 X-X×(8%+2%+0.2%)-3-X×12%≤3 500,得出X=4 502元。 当工资在4 282元到4 502元之间,按照旧政策职工个人的工资薪金在扣除五险一金后低于3 500元,加上计入个人账户的企业年金后会超过3 500元,仅就其超过部分缴纳个税。而按照新政策,企业年金计入个人账户的部分在领取时全额缴纳个税,不扣除任何费用,税负也会加重。 举例来说,张某每月工资4 300元,扣除五险一金957.6元之后为3 342.4元,企业为其缴纳4%的年金172元。旧政策下张某应纳税所得额=3 342.4+172-3 500=14.4元,适用3%的税率,缴费时个税=14.4×3%=0.432元。在新政策之下,张某缴费时不需缴纳个税,领取年金时,仅领取企业缴费部分的个税=172×3%=5.16元,如果加上投资收益和个人缴费部分,税负会更高。 结合计算出来的职工工资的两个临界点,我们建议实行企业年金双套制度。当职工工资(依据北京标准)低于4 282元时,职工在缴费、收益、领取环节不缴个税;当职工工资在4 282元到4 502元之间时,按照原税收政策缴纳个税;当职工工资高于4 502元时,按照递延纳税的新政策缴纳个税。这样便综合考虑了不同收入水平职工的个税负担,使企业年金的政策更加公平。但是双重税制在现实执行中比较复杂,如何合理制定和执行企业年金的双重税制,还有待深入研究。 企业年金的发展对完善我国多层次的社会保障体系具有相当重要的现实意义,在我国企业年金整体发展缓慢且不均衡的情况下,完善税收政策对促进企业年金的快速发展至关重要。我国大部分职工还属于中低收入者,发展企业年金的关键在于调动该部分职工的积极性,这就需要制定的政策真正有利于职工,而当前的税收政策却忽略这一点,有待完善。 作者:中国农业大学经济管理学院 周平平 葛长银 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容