|

摘要:财税[2013]103号文件明确规定2014年1月1日起,我国开始实施递延纳税企业年金制度。这一政策对于降低职工税负、完善我国多层次养老保险体系具有重要的推动作用。但是该政策却存在明显缺陷,会阻碍企业年金制度的进一步发展。 本文以企业年金税收政策的变更为主线,分析现行政策的缺陷,计算出政策缺陷的工资临界点,并提出完善企业年金政策的建议。 年金政策—— 关键词:企业年金 政策缺陷建议 企业年金是指在政府强制实施的公共养老金或国家养老金之外,在国家政策的指导下,企业根据自身经济实力和经济状况建立的、为本企业职工提供一定程度退休收入保障的补充性养老金制度。 我国人口老龄化趋势日益加剧,养老难问题逐步凸显。我国已经初步建立“三支柱”养老保障体系,即基本养老、企业补充养老和个人储蓄性养老。企业年金和职业年金属于企业补充养老保险。 发展企业年金可以在一定程度上分散养老社会风险、缓解基本养老保险日益严重的支付压力,降低政府财政负担;同时还可以提高职工退休后的生活品质。 一、我国企业年金发展概况及企业年金税收政策的梳理

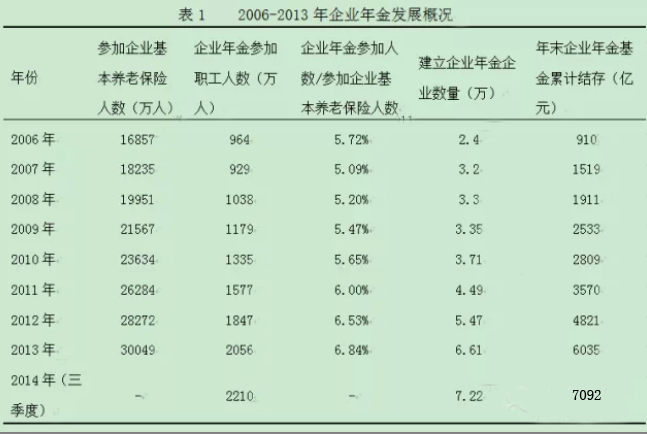

(数据来源:人力资源和社会保障事业发展统计公报;2014年三季度全国企业年金业务数据摘要。为增强与企业年金的可比性,数据选取的是“参加企业基本养老保险人数”,而非“参加基本养老保险人数”。) 如表1,从2006年到2013年,我国建立企业年金的企业数量从2.4万家增加到6.61万家,企业年金参加职工人数占参加企业基本养老保险人数的比例非常低,经过8年的发展,才仅仅达到6.84%,企业年金的普及率很低。由此可以看出,尽管人们预期企业年金的发展势头良好,但不可否认企业年金发展仍然比较缓慢,还存在很大的发展空间。 企业年金发展缓慢的原因众多,其中税收政策对企业年金的发展具有重要影响。目前我国养老“三支柱”体系仍处于比较严重的失衡状态,因此制定符合国情的企业年金税收优惠政策,对于企业年金的发展和养老保险制度改革都具有重大的理论与现实意义。 我们首先以企业年金税收政策的变更这条主线来分析税收政策对发展企业年金的影响。 我国企业年金的发展可以追溯到1991年,经过20多年的发展,我国企业年金制度逐渐过渡到发达国家常用的“EET”模式。我国企业年金税收政策的变革具体可以分为三个阶段。 第一阶段(1991-1999年):出台政策鼓励发展企业年金,但没有匹配税收政策。 此后1994年《中华人民共和国劳动法》第75条明确规定“国家鼓励用人单位根据本单位实际情况为劳动者建立补充保险”,为建立我国企业补充养老保险制度提供了法律依据。国发【1995】6号文件中也作出类似规定。国发【1997】26号文《国务院关于建立统一的企业职工基本养老保险制度的决定》、国发【1998】28号《关于实行企业职工基本养老保险省级统筹和行业统筹移交地方管理问题的有关通知》两个重要文件中,再次强调各地和有关部门要在国家政策指导下,大力发展企业补充养老保障, 并将此项工作确定为“劳动和社会保障部”的职能之一。 由以上的政策可知,在此期间国家不断出台政策鼓励发展企业年金,但是并没有出台相对应的税收执行政策和税收优惠政策。在这种政策不明确的情况下,企业年金发展缓慢。直到2000年年底,参加企业年金的职工仅为560万。 第二阶段(2000-2011):企业年金税收政策逐步明确,企业缴费部分在规定标准内可以税前列支。 国发【2000】42号文件明确了企业缴费在工资总额4%以内的部分, 可以从成本中列支。不过只在试点地区实施这种优惠。国税发【2003】45号中也明确指出按照规定比例或标准缴纳的补充养老保险、补充医疗保险,可以在税前扣除。 在2004年《企业年金试行办法》(第20号令)规定:企业缴费每年不超过本企业上年度职工工资总额的1/12。企业和职工个人缴费合计一般不超过本企业上年度职工工资总额的1/6。 上述国家出台的税收优惠政策仅仅是对企业年金的企业缴费部分作出的,至于企业年金个人缴费部分并没有明确规定,也无个人所得税方面的优惠。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容