|

在跨境劳务的增值税征税规则中,目的地原则(the principle of destination)和生产地原则(the principle of origin)是两大主要原则。从经济学角度来看,在采用目的地原则下,所有国家对于劳务的出口实行零税率政策,而将征税权赋予给了劳务的进口国。,劳务的提供者在国际市场上就不会因为各国增值税制度和税率的差异而处在不同的竞争地位上。这样的增值税制度更加符合税制中性原则,即跨国公司在全球产业链中的资源配置不因各国增值税税率的差异产生影响,符合生产效率原则。而在生产地原则下,对于消费者而言,其中某国进口劳务的价格不因其所处国家的增值税制度差异而存在差别。即在生产地原则下,不同国家的消费者对于同一国劳务的进口处在平等的地位上,这有利于交换原则。但总体来看,目的地原则在国际社会得到更加广泛的认可,原因就在于目的地原则更加符合渥太华税收框架的五个条件。在生产地原则下,各个国家以不同的税率征收增值税,这会导致跨国公司将劳务生产从高增值税率国家转移到低增值税率国家,人为降低销售价格。而在目的地原则下,劳务出口免税,由劳务进口国征收增值税,此时出口国不需要计算劳务在该国生产过程中的增值,避免相关的转让定价问题。因此,目的地原则的税制中性,不会使增值税制度影响跨国企业在全球的资源配置行为,有利于提高世界的整体经济效率,减少税制对经济活动的扭曲。

反思我国跨境劳务的流转税征税规则的变革,严格来讲,属人原则与我国流转税的立法精神是冲突的。因为,无论是增值税、营业税还是消费税暂行条例,第一句话就是“在中国人民共和国境内”。我们继续坚持在属人原则基础上,通过单独发文进行修正做法缺乏效率,不仅会带来很大的不确定性,使税制变得非常复杂,也有违税制公平原则。因此,我们应该国际最新研究成果,重新构建我国跨境劳务的增值税征税规则。

借鉴BEPS研究成果我国跨境劳务增值税规则的设计

(一)主体规则的设计原则

我们应该改变在流转税领域引入所得税中的属人原则的做法,重新将生产地原则和目的地原则作为跨境劳务增值税的征税原则。对增值税纳税人和增值税纳税人(B2B)跨境劳务模式下,应遵循国际惯例采用目的地征税原则,即增值税的征税权应该赋予购买服务的增值税纳税人做落地所在国。根据该主体原则,在跨境服务贸易中,劳务的出口国对于劳务的出口应该实行增值税零税率政策或免税政策,如果实行零税率,则允许劳务出口商申请退还国内环节的增值税进项税。增值税征税权赋予给购买服务的增值税纳税人做落地所在国。至于对增值税纳税人和非增值税纳税人(B2C)跨境劳务模式,采用目的地原则虽然符合税制中性原则,但需要进口国对非增值税纳税人的劳务进口实施增值税管理的征管成本可能很高,征管效率也较差。因此,B2C模式下,生产地原则可能更有效。这一块,我们需要继续关注OECD最新研究成果并积极参与到国际增值税税制规则的构建和协调中。因为在B2C领域,如果各国采用不同的增值税征税规则,必然会导致对跨境劳务的重复征税和双重不征税的后果,由此也会导致针对增值税的税基侵蚀和利润转移问题。

(二)实际消费者的界定规则

在目的地原则上,我们首先需要界定谁是劳务的消费者。因为只要消费者界定清楚了,我们才能根据消费者的做落地判定增值税征税权的归属。由于劳务是无形的,我们难以严格按照劳务的“实际消费地”原则来界定消费者。这里,OECD报告创造性的采用了一个代理变量去重新界定劳务的消费者身份,即根据商业合同来识别劳务的接受方(消费方)。通过商业合同来识别劳务的提供方以及劳务的接受方(消费方),无论是对于纳税人还是税务机关都是比较容易操作的,遵从成本较低,确定性较强。而为界定服务消费者的身份,对商业合同的正确界定又是问题的关键。鉴于在实务中,商业合同表现形式多样,在OECD国际增值税/货物与劳务税指南(2014)中对于用于界定服务消费者身份的商业合同只是给出了原则性的意见,即商业合同应包括界定服务提供方和接收方权利和义务的要素,且该合同一般应是建立在相互协商理解基础之上的。

(三)“一对多”跨境劳务增值税分配规则

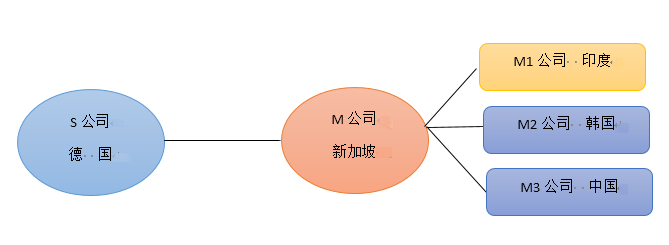

由于从征管效率和确定性角度考虑,我们采用商业合同而非劳务的实际消费地来识别劳务的接受方,这就会产生新的问题。实践中,很多跨国公司在全球成立了集中采购/服务中心,相关劳务由集中采购/服务中心统一采购,由该中心和劳务的提供方签订合同,但实际接受劳务的企业可能是跨国公司分布与全球各地的子公司/分公司。例如德国S公司给某跨国企业位于新加坡的全球采购中心M公司签订了一份全球咨询服务协议,但是,该咨询服务由M公司代表集团统一和S公司采购,但实际接受劳务的对象是分别位于印度的M1公司,韩国的M2公司,中国的M3公司(假设他们都是增值税纳税人)。合同是M公司和S公司签订,款项是M公司支付给S公司,然后M公司再通过集团内部分摊的形式向M1、M2、M3公司收取。

|