|

小型微利企业所得税优惠比例查询表申报属期

例:小型微利甲公司(查账征收,按季申报)2015年3月成立,3~12月累计利润额21万元(10~12月实现9万元),虽然该公司在新政施行日以前的利润只有12万元并未超过20万元,但其年度利润21万元已超过20万元为限的原“小小微企业”标准。其2015年经营月份数为10个月,新政施行日后的经营月份数3个月。2015年10月预缴3~9月税款时已按“小小微”优惠申报缴纳企业所得税1.2万元(享受优惠1.8万元),2016年1月预缴时这样填报:

1.按规定的公式计算

(1)3~9月适用减低税率政策的实际利润额=21×(7÷10)=14.70万元

(2)10~12月适用减半征税政策的实际利润额=21×(3÷10)=6.30万元

(3)全年减免税额=14.70×(25%-20%)+6.30×〔25%-(1-50%)×20%〕=0.735+0.945=1.68(万元)

(4)减半征税=6.30×〔25%-(1-50%)×20%〕=0.945万元

2.按优惠比例查询表计算

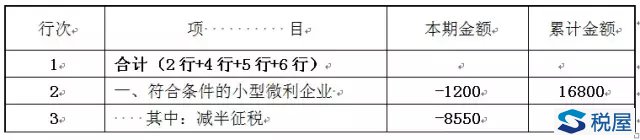

(1)减免税额=21×8%(优惠率)=1.68万元

(2)减半征税=21×4.5%(减半比例)=0.945万元

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)附表3减免所得税额明细表<金额单位: 人民币元>

税屋提示——17行累计金额被遮挡的数据为:9450

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)

定率征税企业申报

核定应税所得率的小型微利企业,2015年第4季度预缴和2015年度汇算清缴时,按《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)》第11行或第14行的累计应税所得,分别类比前述查账征收企业的计算方法,填报第17行“减:符合条件的小型微利企业减免所得税额”和第18行“其中:减半征税”的“累计金额”栏次。

特别说明事项

企业2016年度预缴和定率征税企业汇算清缴享受小型微利企业所得税优惠政策,仍按照国家税务总局公告2015年第31号相关规定填报。

附件:

1.固定资产加速折旧(扣除)明细表

2.小型微利企业2015年4季度预缴和定率征税小型微利企业2015年度汇算清缴填报说明 |