|

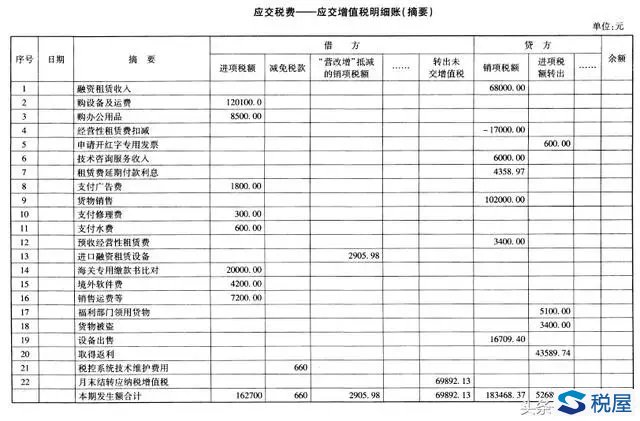

(10)支付修理费 借:主营业务成本 10000 应交税费——应交增值税(进项税额) 300 贷:银行存款 10300 (11) 支付水费 借:管理费用 20000 应交税费——应交增值税(进项税额) 600 贷:银行存款 20600 (12) 预收设备租赁费 借:银行存款 23400 贷:预收账款 20000 应交税费一-应交增值税(销项税额) 3400 (13)进口设备 经中国人民银行、银监会或者商务部批准从事融资租赁业务的纳税人,提供除融资性 售后回租以外的有形动产融资租赁服务,以收取的全部价款和价外费用,扣除支付的借款 利息(包括外汇借款和人民币借款利息)、发行债券利息、保险费、安装费和车辆购置税后的 余额为销售额。 借:固定资产 1717094.02 应交税费——应交增值税(“营改增”抵减的销项税额) 2905. 98 ——待抵扣进项税额 340000 贷:银行存款 2060000 (14)海关进口增值税专用缴款书比对结果 ① 经营用设备的海关进口增值税专用缴款书 借:应交税费——应交增值税(进项税额) 20000 贷:应交税费——待抵扣进项税额 20000 ② 经营用物资的海关进口增值税专用缴款书 借:应交税费——待抵扣进项税额 110000 贷:库存商品 lioooo (15) 境外软件服务 ① 支付软件费用,并代扣增值税时 借:管理费用 74200 贷:银行存款 70000 应交税费——代扣增值税 4200 ② 缴纳代扣增值税(取得税收缴款凭证) 借:应交税费——代扣增值税 4200 贷:银行存款 4200 ③ 借:应交税费——应交增值税(进项税额) 4200 贷:管理费用 (16) 应付销售货物运费等 借:销售费用 70000 应交税费——应交增值税(进项税额) 7200 贷:应付账款 77200 (17) 货物领用 已抵扣进项税额的购进货物,用于职工福利,应作进项税额的扣减,无法确定该进项税额 的,按照当期实际成本计算应扣减的进项税额,扣减的进项税额为:30000 X17% =5100(元)。 借:在建工程(或固定资产) 6000 应付职工薪酬----应付职工福利费 35100 贷:库存商品 36000 应交税费——应交增值税(进项税额转出) 5100 (18)货物发生非正常损失 购进货物造成非正常损失,进项税额不允许抵扣,应作进项税额的扣减,无法确定该进 项税额的,按照当期实际成本计算应扣减的进项税额,扣减的进项税额为:2〇〇〇〇x 17% = 3400(元)。 借:待处理财产损溢——待处理流动资产损失 23400 贷:库存商品20000 应交税费——应交增值税(进项税额转出)3400 (19) 出售固定资产 ① 出售计算机 出售“营改增”前购进的固定资产,按简易办法依3%征收率减按2%征收增值税,应纳 增值税为:30000 + (1 + 3%) x2% = 582.52(元)。 借:银行存款 30000 贷:固定资产清理 29417.48 应交税费——未交增值税 582. 52 ② 出售设备A、设备B 出售设备均“营改增”后购进,且不属于按规定不得抵扣的固定资产,应按设备适用税 率计算增值税销项税额,销项税额为= (90000+25000) +(1 +17%) x 17% =16709. 4(元)。 借:银行存款 H5000 贷:固定资产清理 98290.6 应交税费——应交增值税(销项税额) 16709. 4 (20) 从销售方取得返利 从销售方取得的返利,应作进项税额的扣减,扣减的进项税额为= 300000 + (1 +17%) xl7% =43589.74(元)。 借:银行存款 300000 贷:固定资产 256410. 26 应交税费——应交增值税(进项税额转出) 43589 (21) 增值税税控系统技术维护费用 增值税税控系统技术维护费用可以全额抵减应纳增值税额,但其进项税额不能抵扣。 ①支付税控系统技术维护费用时 借:管理费用 660 贷:银行存款 660 ②申报抵减应纳增值税时 借:应交税费——应交增值税(减免税款)660 贷:管理费用 660 根据会计分录,企业登记的“应交税费--应交增值税”明细账如下表:

《税屋》提示——被遮挡部分为第十列最后一行52689.74 根据企业发生的业务,依照会计核算,可以计算当期应纳增值税 (1)当期销项税额=68000 - 17000 + 6000 + 4358. 97 + 102000 + 3400 + 16709. 4 = 183468. 37(元) (2)当期进项税额=120100 + 8500 + 1800 + 300 + 600 + 20000 + 4200 + 7200 = 162700 (元) (3) 当期进项税额转出=600 +5100 +3400 + 43589. 74 =52689. 74(元) (4) 当期“营改增”抵减的销项税额=2905. 98(元) (5) 当期支付税控系统技术维护费用可抵的增值税=660(元) (6) 当期出售固定资产按简易办法计算应纳增值税额=582. 52(元) (7) 当期应纳增值税额=183468. 37 - (162700 - 52689.74) - 2905.98 - 660 + 582. 52 = 70474.65 (元) 其中,月末“应交税费——应交增值税”明细账余额69892. 13元,应转入“应交税 费——未交增值税'会计分录为: 借:应交税费——应交增值税(转出未交增值税) 69892. 13 贷:应交税费——未交增值税 69892.13 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容