|

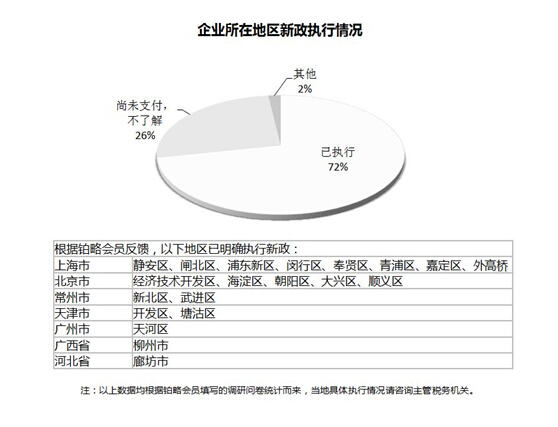

中国实行严格的外汇管制,对企业的外汇资金操作实施强有力的监督。尤其是跨国企业,在进行内部交易对冲、投资收益汇出等服务贸易付汇操作过程中,很容易触及国家外汇管控的警戒线。然而,2013年中国陆续发布了国家税务总局 国家外汇管理局公告2013年第40号、汇发[2013]30号等规定,取消了此前长期执行的先纳税后付汇的征管要求。新规执行近一年来,执行层面落实情况如何?跨国企业在服务贸易付汇领域还存在哪些挑战?铂略咨询就此问题进行了一番调研。 一、受访企业所在地区新政执行情况 从文意上看,新政的精神是将完税与付汇分开。新政执行前,企业在银行办理支付时需要按照支付项目审核多项材料,其中包括税务局出具的完税凭证。这就意味着企业必须先扣缴税款,取得完税凭证后再进行支付。完税是支付的必要条件。新政认为,完税和支付是可以分开的两件事,企业在支付时只需填报《服务贸易等项目对外支付税务备案表》(以下简称备案表),企业可以选择在支付后完税,完税不再是支付的必要条件。 图1

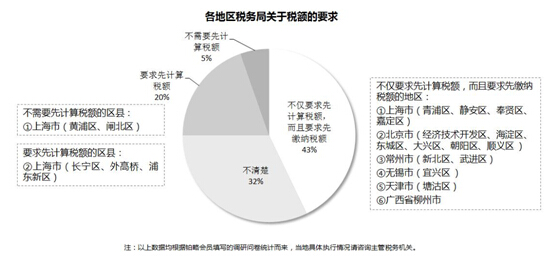

然而,根据铂略咨询的本次调研发现,执行层的税务局普遍不愿放弃先征税后支付的征管便利,43%的受访者反馈税务局要求先计算税款,先缴纳税款后才允许服务,实际上并未执行新政的精神。20%的受访者反馈税务局要求先计算税款但可以在支付后扣缴税款(见图2)。 图2

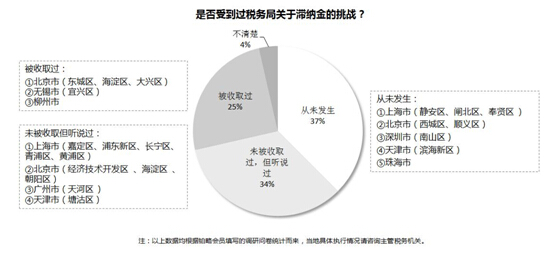

二、企业被征收滞纳金的情况 图3

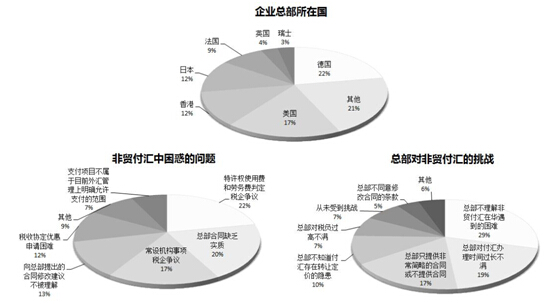

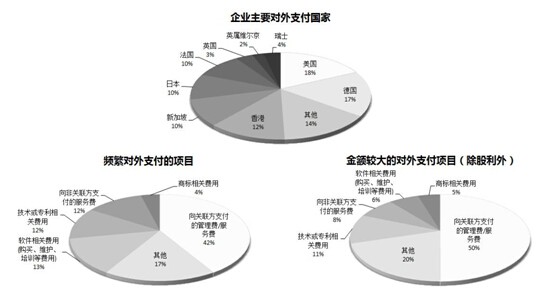

三、跨国企业在服务贸易付汇中的主要挑战 这一情况可以与支付项目的情况相印证。42%的受访者表示向关联方支付的管理费/服务费是对外支付最频繁的项目,另有50%的受访者表示管理费/服务费是除股利外对外支付金额最高的项目(见图5)。 图4

图5

四、结语 加入铂略财务培训,请联系 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容