|

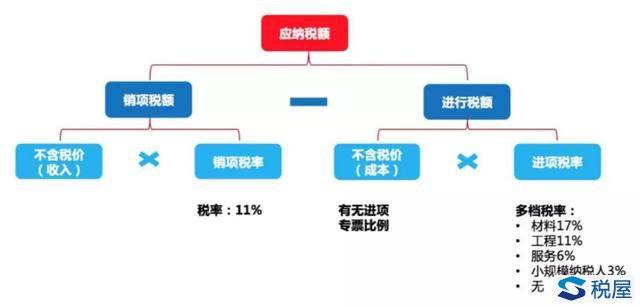

房地产行业营改增已经“传言日久”,终于在3月5日两会期间总理发话、部长承诺,定于2016年5月1日开始实施。虽然李克强总理要求,改革后所有行业税负只减不增。但是,不同的企业,以及同一个企业采取不同的方式处理,最终带来的税负还是会有很大的差异。 在营改增实施上,企业如何少缴税?当中有很多技巧可以学习。今天和大家聊聊有关进项税额的控制,后续我们将陆续推出营改增攻略系列文章。 增值税一般计税法是:应纳税额= 销项税额- 进项税额

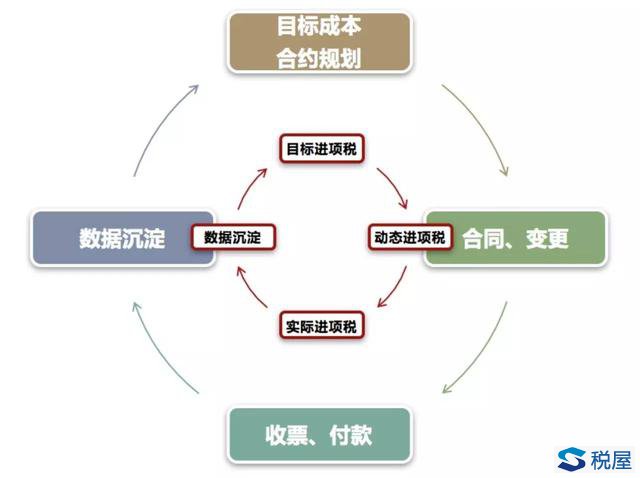

影响应纳增值税额的关键因素 销项税率11%是确定的,在明确销售额的情况下销项税额就是固定的,于是进项税额的多少就直接决定应纳税额的多少,而进项税额的多少关键看进项发票的获取情况,进项发票获取的源头又在采购招标环节,因此,采购招标部门需要高度重视进项发票的获取、进项税额的管控。 明源君建议房企从目标进项税管控、供方选择策略以及发包模式这三个方面进行系统性考虑,才能够确保获取足够比例的进项税额,避免多缴税。 1 建立目标进项税管控的思路 现实中,一般企业都会设定目标成本管理的思路,并在业务执行的过程中进行动态成本监控,在营业税体制之下成本是含税的,而在增值税体制之下成本是不含税的,但是并不意味着不需要关注进项税,否则无法保障能够获取到足够的进项税额。 首先,在前期目标成本设定环节即进行价税分离,设定不含税目标成本金额以及目标进项税额,做为后续业务管控的基准。 其次,在评定标时要按价税双维进行成本管控,在签合同时对进项发票要有明确的条款约定。 第三,在付款时要遵照合同约定检查发票税率是否相符,如果涉及到合同有多档税率的情况,则不同税率发票开具的额度要与合同相符,否则成本与税负就增高了。 第四,沉淀经验数据,分析进项支出比、进项收入比、各档税率的税额占比、无进项或不能抵扣等情况,为后续项目成本测算、目标进项税测算提供更有力的支撑。

上述变化都要求成本、采招与财务人员面对新形势要有新意识,否则,任何一个环节的失控都将导致成本的大幅增加。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容