|

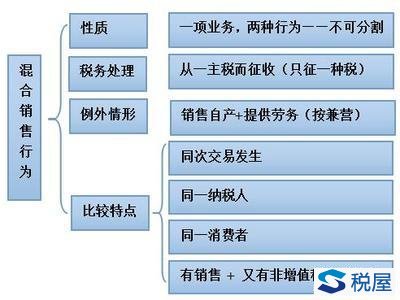

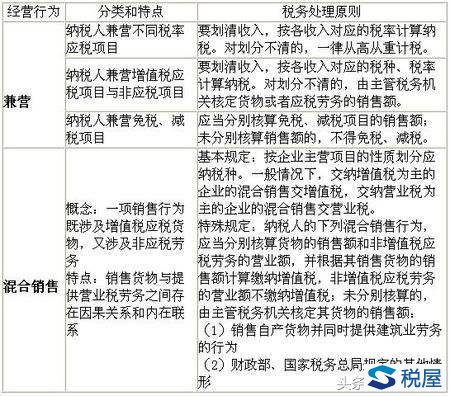

《税屋》提示——遮挡部分的文字为“又有非增值税应税劳务” 一、混合销售 1.混合销售行为成立的行为标准有两点,一是其销售行为必须是一项;二是该项行为必须既涉及货物销售又涉及应税行为。 2.税务处理:从事货物的生产、批发或者零售的单位和个体工商户的混合销售,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售,按照销售服务缴纳增值税。 二、兼营行为的税率选择 试点纳税人销售货物、提供应税劳务、发生应税行为适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,按照以下方法适用税率或者征收率: 1.兼有不同税率的销售货物、提供应税劳务、发生应税行为,从高适用税率。 2.兼有不同征收率的销售货物、提供应税劳务、发生应税行为,从高适用征收率。 3.兼有不同税率和征收率的销售货物、提供应税劳务、发生应税行为,从高适用税率。

【高频考点】税率和征收率 【重要考点】 【高频考点】一般销售和特殊销售方式下的销售额 【重要考点】 (一)一般销售方式下的销售额 1.价外费用不包括:①代收代缴的消费税。②代行政部门收取的符合条件的政府性基金或行政事业性收费;③以委托方名义开具发票代委托方收取的款项。④销售货物的同时代办保险而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、牌照费。 2.不含税销售额=含税销售额/(1+税率):(含税的区分:看主体、看票、看性质、看题) (二)特殊销售方式下的销售额 1.折扣销售:同票(金额栏)折扣后的余额;不同票全额(营改增中的应税服务同)注意:折扣销售仅限于货物价格折扣,实物折扣视同销售货物。 销售折扣:全额 销售折让:销售额中减除折让 2.以旧换新:非金银:新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。 金银:销售方实际收取的不含增值税的全部价款征收增值税。 3.还本销售:不得扣除还本支出 4.以物易物:双方同作购进和销售处理 5.包装物押金:①销售啤酒、黄酒以外的酒收到时并入销售额征税;②啤酒、黄酒和其他非酒类产品:逾期时并入征税;③注意和租金区别,租金属于价外费用;④押金为含税收入。 6.直销方式:谁销售谁缴税。 7.贷款服务的销售额:以提供贷款服务取得的全部利息及利息性质的收入为销售额。 8.直接收费金融服务的销售额:以提供直接收费金融服务收取的手续费、佣金等各类费用为销售额。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容