|

4、2018年发生如下业务:

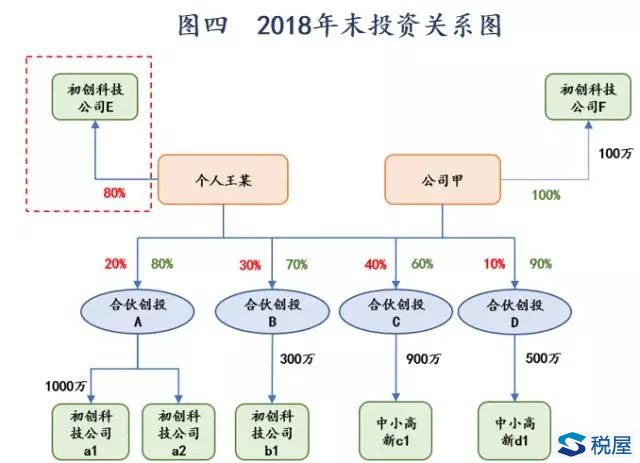

(1)1月份 2018年王某转让20%初创科技公司E的股权,取得转让所得80万。 (2)2018年年末 年末各合伙创投经调整后的应纳税所得额情况如下:  ①合伙创投A应纳税所得额为500万元,均为股权转让所得; ②合伙创投B应纳税所得额为400万元,均为股权转让所得; ③合伙创投C应纳税所得额为800万元,均为股权转让所得; ④合伙创投D应纳税所得额为900万元,均为股权转让所得。 此时,投资关系如图四所示:

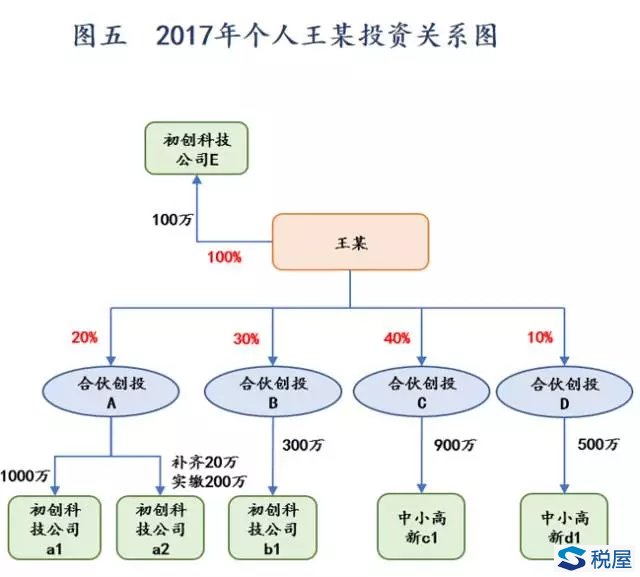

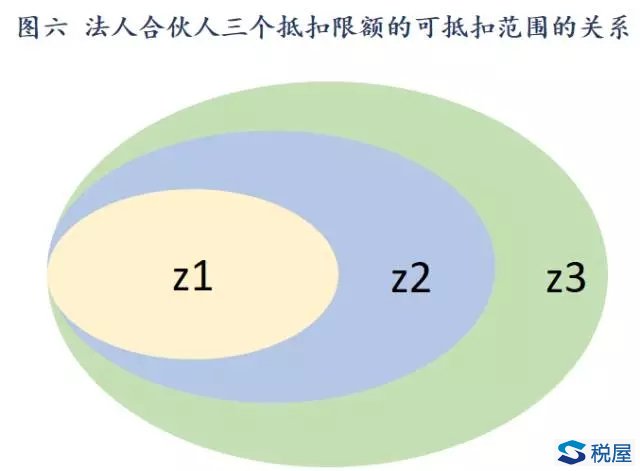

1、2017年: 合伙创投企业A投资初创科技公司a1和合伙创投企业C投资中小高新技术企业c1符合满2年条件,可适用限额抵扣政策。 第一步 在合伙企业层面计算合伙企业应纳税所得额。 填写《个人所得税生产经营所得纳税申报表(A表)》,本案例不再计算描述 第二步 按照合伙协议的约定将合伙创投企业应纳税所得额进行分配。 进行台账登记个合伙企业的应纳税所得额分配情况,如表一《合伙企业应纳税所得额分配表》。  第三步 计算合伙人可抵扣限额: 1、计算个人合伙人的两个可抵扣限额: (1)直接投资初创科技公司的可抵扣限额n1 (该可抵扣限额按照个人投资各个初创科技公司分别计算,注销清算前不能互抵) (2)通过合伙创投企业投资初创科技公司的可抵扣投资限额n2 (该抵扣限额在不同合伙企业之间可以混抵) 王某单独投资初创科技公司E的投资期限满2年,但是没有转让,不可以进行限额抵扣。因此,n1=0。 2017年通过合伙创投企业A间接投资的a1符合满2年条件,可以限额抵扣。 因此,n2=140万  2、计算法人合伙人的三个可抵扣限额: (1)通过合伙创投企业投资中小高新技术企业的可抵扣限额z1 (该限额只能抵扣投资中小高新企业的合伙创投企业所分回的应纳税所得额) (2)通过合伙创投企业投资初创科技公司的可抵扣限额z2 (不同的合伙创投企业之间可以混抵) (3)直接投资初创科技公司和未上市中小高新技术企业的可抵扣限额z3 (该抵扣限额可以抵扣法人合伙人的全部应纳税所得额) 三个抵扣限额的可抵扣范围的关系如图六所示:  2017年,通过合伙创投企业C间接投资的中小高新技术企业c1符合满2年条件,因此z1=378万; 通过合伙创投企业A间接投资的a1符合满2年条件,因此,z2=560万; 直接投资的初创科技公司F未满足2年条件,因此,z3=0 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容