|

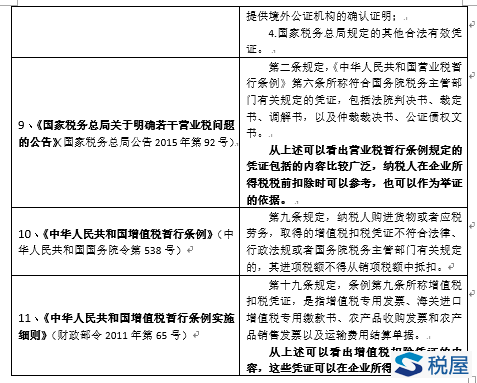

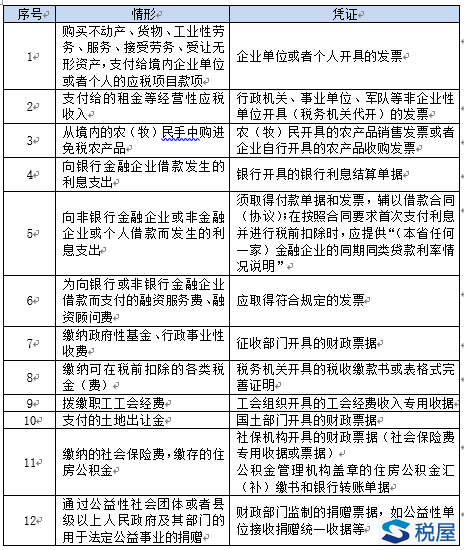

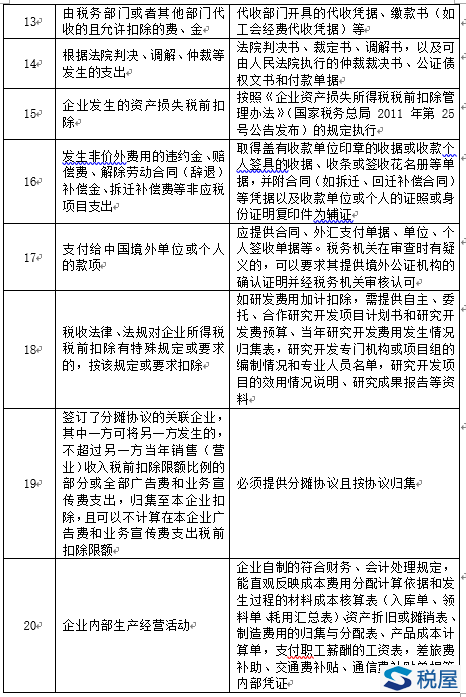

《税屋》提示:当属第二行被遮挡部分为“扣除凭证的内”,最后一行为“税前扣除”。 (二)从实务角度分析税前扣除原则 从实务角度来看,以下几个方面不需要发票,可以税前扣除成本费用。 一是企业内部经营活动,且按照税法相关规定,不需要开具发票的情形。此时,因不需要开具发票,所以通常此类企业内部活动,以企业自制凭证作为税前扣除的凭据。 例如,支付职工薪酬时,因按税法规定不需要开具发票,所以通常此类企业内部活动,以企业自制凭证作为税前扣除的凭据,同样因为不需要开具发票,而可以将这些单据直接作为税前扣除的凭据。 二是企业外部的经营活动,且按税法规定,不需要开具发票的情况,因为按税收相关法律规定,这些活动不能开具发票,一般以其他外部凭证作为税前扣除凭据。 例如,发生非价外费用的违约金、赔偿费,解除劳动合同(辞退)补偿金、拆迁补偿费等。由于不涉及流转税,不需要开具发票。此时,取得盖有收款单位印章的收据或收款个人签具的收据、收条或签收花名册等单据,并附合同(如拆迁、回迁补偿合同)等凭据以及收款单位或个人的证照或身份证明复印件为辅证,同样可以作为税前扣除凭证,据实在税前扣除。 又如行政单位开具的行政事业收据,虽然不属于发票,但同样可以作为税前扣除凭证,企业将相关成本费用进行税前扣除。 三是虽然依法应当取得发票,但是因实际的特殊困难,导致企业根本无法取得发票的情况。法律界有句谚语,叫做“法不强人所难”。同样的,如果企业根本无法取得发票,企业自然也不需要承担按规定取得发票才能税前扣除的义务。值得注意,这类情形较少,且并没有在税法相关制度中予以明确,因此在实务中税企之间往往存在很大的争议。因此,企业在税前扣除时,应主动与主管税务机关进行沟通,说明原由,并提供其他相关凭证予以佐证。 例如,职工食堂从农民手上零星购买米、面等,虽然按税法规定,当事人可以开具发票,但在实务操作中,诸如此类情形想要取得发票根本就不具有操作性。此时,可以以费用支出凭证等作为税前扣除的凭据。 又如企业已经注销,而受票方企业需要开具红字发票,这时候,可以以上游已注销企业所在税务部门出具的证明附在记账凭证后面作为税前扣除的凭据。 国家税务总局税总所便函[2015]17号《关于企业所得税税前扣除凭证管理办法征求意见稿》(内部稿件)里,对这类情况进行了明确,但由于该《办法》尚未正式公布,所以企业在税前扣除时,不一定会得到各地税务主管部门认可,需要做好涉税风险防范。 附:税前扣除凭证大全(供参考)

《税屋》提示:被遮挡部分为“费补贴单据等” 小结: 发票不仅是企业会计进行核算的重要原始凭证之一,同时也是税务机关重点稽查的对象,对于企业是否发生真实的业务往来发票往往都具有很强的证明效力。虽然说企业所得税前扣除不一定仅凭发票,但是企业在经营活动中,对于发票的取得、使用等管理工作应当严格按照《税收征管法》、《发票管理办法》相关规定进行,避免不必要的税务风险。在要求取得发票的经营业务中如未取得发票应当加强与税务机关的沟通,说明没有取得发票的原因。 (作者:刘天永,北京华税律师事务所主任,全国律协财税法专业委员会副主任兼秘书长,法学博士,经济学博士后,税务律师,注册会计师,注册税务师;QQ和个人微信号均为:977962,添加可互动交流。) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容