|

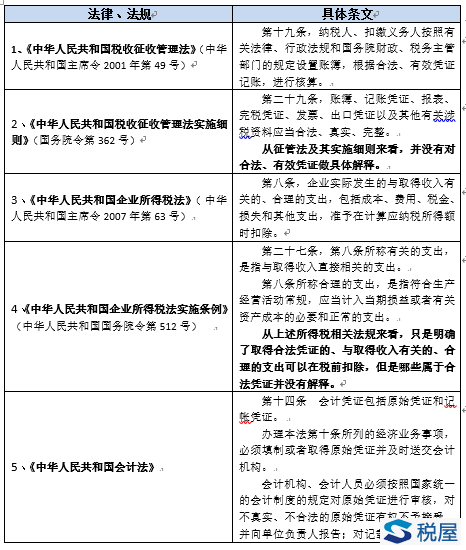

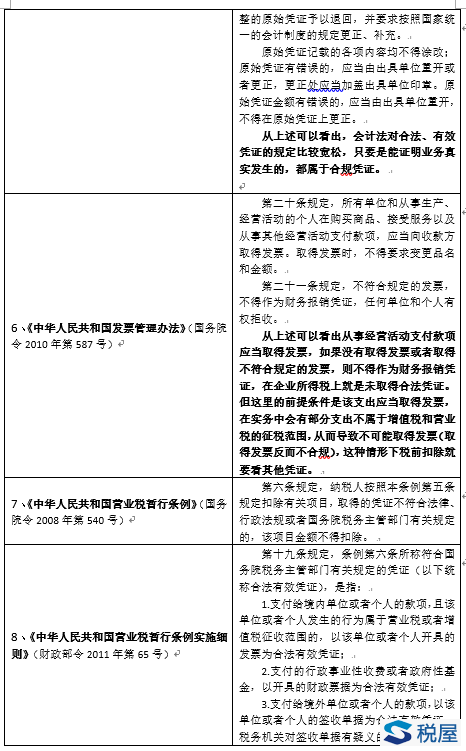

编者按:我国一直以来实行的是以票控税的税收征管体制,正因如此,使得相当一部分企业财务人员以及税务机关执法人员分别在经营活动和税收征管中,都以发票是从,认为企业所得税前扣除一律得取得相应发票,否则不能据实扣除。之所以走入这一极端误区,一方面确实存在“以票控税”体质造成的影响,另一方面也是由于税收征管人员对于税收法律理解有偏差,了解不全面所致。税务人员唯发票是从的做法往往会损害纳税人的合法权益,因此需对此加以了解。本期华税将为读者梳理税前扣除的原则以及税法相关规定,以期对读者有所助益。 一、税法关于税前扣除原则的相关规定 《中华人民共和国企业所得税法》第八条规定了企业所得税前扣除项目的范围,“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失及其他支出,准予在计算应纳税所得额时扣除”。《企业所得税法实施条例》第九条规定,“企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。”第二十八条规定,“企业发生的支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。” 从以上条款可以看出,成本费用的扣除,企业所得税法及其实施条例确立了以下五大原则:权责发生制原则、配比原则、相关性原则、确定性原则以及合理性原则。但是,值得注意的一点是,以上五大原则的前提是合法性原则,也就是说,任何成本费用的扣除都必须合法,合法性是底线。一般来说,除税法另有规定外,凡不符合上述六大原则之一的,都不得在企业所得税前扣除。 (1)合法性原则,这里的合法是狭义上的法,指的是涉及企业所得税税前扣除的法律法规等,而不是所有的法律。 (2)权责发生制原则,是指企业发生的费用应当与收入配比扣除。除特殊规定外,企业发生的费用不得提前或滞后申报扣除。 (3)配比原则,是指企业发生的费用应当与收入配比扣除。除特殊规定外,企业发生的费用不得提前或滞后申报扣除。 (4)相关性原则,是指企业可扣除的费用从性质和根源上必须与取得应税收入直接相关。 (5)确定性原则,是指企业可扣除的费用不论何时支付,其金额必须是确定的。 (6)合理性原则,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。 税务机关在税务征管过程中不仅要从具体的税法规定去考量纳税人税前扣除的合法性与合理性,还应当兼顾以上原则,在确保国家税权不至于流失的前提下,确保纳税人的合法权益不应不当的税收征管行为而受损。 二、发票不是税前扣除的唯一“合法有效凭证” (一)从税法相关规定的角度分析 纵观企业所得税法关于税前扣除的相关规定,可以归纳出发票仅是企业所得税前扣除的一类“合法、有效凭证”,而不是唯一的“合法、有效凭证”。 《中华人民共和国发票管理办法》第二十一条规定,“不符合规定的发票,不得作为财务报销凭证。”《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发[2008]80号)第八条第(二)款规定,“纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。”《国家税务总局关于加强企业所得税管理的意见》(国税发[2008]88号)第二条第(三)款第3项规定,“加强发票核实工作,不符合规定的发票不得作为税前扣除凭据。”《国家税务总局关于印发<进一步加强税收征管若干具体措施>的通知》(国税发[2009]114号)第六条规定,“未按规定取得的合法有效凭据不得在税前扣除。” 按照现行税法,发票是企业所得税前扣除凭证中重要的一种,但并非没有发票就绝对不准扣除,也不是有了发票就一定准予扣除。扣除凭证反映的,企业发生的各项支出,应当确属已经实际发生。要求支出是真实发生的,证明支出发生的凭据是真实有效的。换言之,符合规定的发票仅仅是税前扣除的一类合法、有效的凭证,但不是唯一的合法、有效凭证,合法、有效凭证不具有唯一性、唯发票性。因此,上述规定适用的情形是纳税人能够取得符合规定的发票,税务机关的检查重点在于纳税人所取得的发票是否符合规定,是否与真实交易相一致等等。 发票虽不是唯一扣除凭证,但是对于税前扣除的凭证类别,税企之间的争议常有发生,为了让读者能够全面把握税法中关于扣除凭证的相关规定,现将税法当中相关扣除凭证的依据列举如下,供读者参考。

《税屋》提示:被遮挡部分为“记载不准确、不完”

《税屋》提示:倒数第二行被遮挡部分为“合法有效凭证”,最后一行为“可以要求其” |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容