|

B公司又在海外注册成立了两家全资子公司C公司和D公司。C公司在C国注册,主要负责A国以外的产品制造和销售;D公司在D国注册,是一家合约制造商,其主要职能是按照C公司的工艺和质量要求生产产品。 虽然C公司和D公司根据C国和D国的法律都是作为其国家的税收居民,但是根据A国的“打钩规则”,他们可以被视为忽略实体。这样的税收安排是具有非常重要的含义的。因此,忽略实体内部的交易,比如C公司、D公司向B公司的股息和特许权使用费的支付,在A国税制下都被忽略了。同时,在“打钩规则”下,由于B公司、C公司、D公司被看作一个整体,B公司将被视为从事积极经营业务的公司,从而能获得“CFC规则”的豁免。 一般情况下,A公司将无形资产许可给B公司使用取得的收入需要在A国缴纳所得税,但也并非总是如此。因此,这样的无形资产使用权的转移可以在成本分摊协议下适当安排。在成本分摊协议下,B公司由于要使用A公司现有的无形资产,需要向A公司进行一笔“加入支付”。同时,B公司还要按预期收益的比例来分摊该项无形资产未来进一步研发所产生的费用。举个例子,假设B公司参与到针对该项无形资产研发的成本分摊中,预期能从后期使用该项无形资产取得的收益占该无形资产实现总收益的比例为45%,则B公司也就应该分摊该项无形资产研发成本的45%。虽然A公司从事研发的一部分支出由B公司承担了,这部分支出不能在A公司所得税前扣除,但这不应影响A公司享受研发支出的所得税抵免的税收优惠。即A公司仍然可以按照其实际发生的全部研发支出在A国享受税额抵免(包括由B公司承担的部分[1])。 通过成本分摊协议和“加入支付”,B公司在整个集团内部取得了在A国以外使用该无形资产的权利。B公司进一步将无形资产许可给C公司使用。C公司按照合同承担集团在A国以外产品的制造和销售职能,并承担其对应的经营风险。D公司仅仅是一家合约制造商。根据制造合约的规定,D公司制造产品只会取得其发生的直接和间接成本之和加成5%的利润。C公司和D公司之间的制造合约特别会申明由C公司承担产品制造的主要风险。 D公司制造的产品先按照制造合约销售给C公司以后,再由C公司通过设在全球各地的销售机构或网络进行销售。同时,C公司和全球各地之间的销售合约会显示由C公司承担与市场营销和产品销售相关的主要风险。这样,C公司会将产品以很高的价格卖给全球各地的销售机构,并按照销售机构实际承担的风险(有限风险)保留其享有少额的利润在其所在国纳税。这样,整个集团在A国以外销售产品获取的全部收入在扣除向D公司支付的合约制造费用、向全球各销售机构支付的有限销售费用、向B公司支付的特许权使用费外,剩下的所得全部在C公司所在的C国缴纳所得税。 C公司向B公司支付的特许权使用费可以在C公司计算所得税时税前扣除。同时,C国一般不会对特许权使用费征收预提所得税,而B国往往是避税地,也不征收所得税。这样,B公司取得的这笔特许权使用费收入既不用在C国缴纳预提所得税,也无需在B国缴纳所得税,出现了双重不征税的情况。同时,和模式一中分析的情况类似,A国的A公司可以利用A国税制中针对纳税人身份的“打钩规则”,将B、C、D公司作为一个汇总纳税的主体,从而规避“CFC规则”的适用。

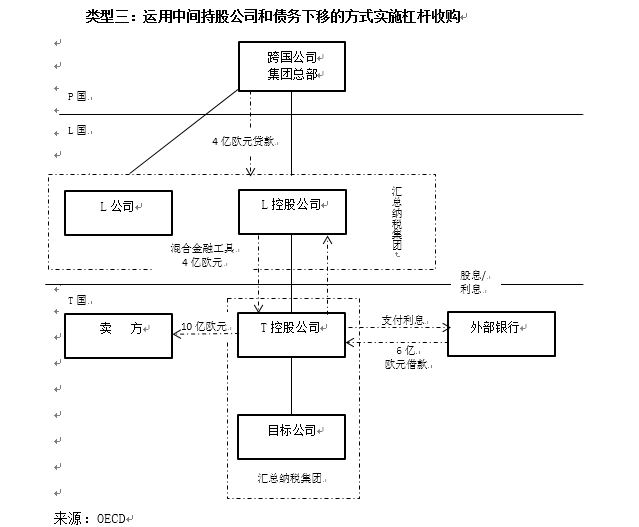

一家跨国公司的全球总部在P国,其在全球各地都有经营机构。假设该跨国公司计划收购一家位于T国的工厂,收购总价款为10亿欧元,其中60%的收购资金来源于外部银行的债务融资,剩余的40%来源于整个集团积累的税后未分配利润。 为了实现这一收购,该跨国公司在L国先设立了一家L控股公司,同时,位于P国的跨国公司总部通过集团内部贷款的形式给予L控股公司4亿欧元的贷款。L控股公司然后在T国设立T控股公司。在T控股公司的10亿欧元的融资安排中,4亿欧元是由L控股公司通过混合金融工具的形式提供的,6亿欧元则直接来自于外部银行贷款。下一步,T控股公司通过股权收购的方式取得位于T国的目标公司的控股权以实现对目标公司的收购。同时,T控股公司会根据T国税制,将目标公司和其自身作为一个纳税主体,在所得税上实行汇总纳税。 这样的交易安排能够使跨国公司集团取得一系列的税收优惠待遇。由于使用了债务下移的方法,跨国公司集团在收购计划中向外部银行融资所需支付的利息费用被下移到了T控股公司扣除。由于T控股公司在T国可以将目标公司和其合并作为一个纳税主体汇总缴纳所得税。因此,跨国公司这笔收购所支付的外部融资利息费用实际上在被收购企业(目标公司)的生产经营收入中被扣除了。 同时,L控股公司是通过混合金融工具给T控股公司提供融资安排(例如,这种混合金融工具可以是可转换优先股)。这样的混合金融工具在T国被视为负债工具进行税务处理,但是在L国可能被视为权益工具进行税务处理。这样,由于各国税制结构的差异,T控股公司向L控股公司支付的优先股股利,在T国就被作为利息支出,又进一步在目标公司的生产经营收入中被扣除了。由于L国将L控股公司取得的这笔支付作为股息处理,根据L国国内的法律,股息支付可以享受免税的待遇。 进一步看,L控股公司取得的来自T控股公司的股息收入免税。但同时,其向位于P国跨国集团总部支付的4亿欧元的集团间贷款利息又可以作为利息费用在其所得税前扣除,这进一步降低了其在L国的所得税税收负担。 在这样的安排下,跨国公司集团可以申请享受T国和L国签订的双边税收协定的待遇,从而降低或消除T控股公司向L控股公司支付款项时所需要缴纳的预提所得税。同时,在这样的投资构架下,T控股公司的股权转让可能是免税的。因为,根据T国和L国的税收协定,T国可能不享有对L控股公司转让T控股公司股权取得收入的征税权。同时,L国根据国内税法是不征收资本利得税的。这样,双重不征税的情况又产生了。 通过上面的分析,我们可以发现,跨国公司能够在现有各国法律框架下成功进行“税基侵蚀和利润转移”的原因是比较复杂的。这既有避税地存在的原因,也与各国反避税制度方面的不完善密不可分。比如,反避税制度中的安全港规则、成本分摊协议等条款都被跨国公司不合理利用成为了避税工具。同时,各国税收制度上的差异(比如对于混合金融工具在债、股性质界定上的差异)、双边税收协定导致的双重不征税的后果等,也是造成“税基侵蚀和利润转移”的重要原因。目前还不存在一个非常好的方法可以有效应对“税基侵蚀和利润转移”的问题。但是,从OECD“税基侵蚀与利润转移”的行动方案中可以看到,OECD将会致力于为各国政府提升自身税制的有效性和公平性提供支持,同时,也要为企业界提供一个确定和可预测的商业环境。OECD将会推动世界各国通过对话和合作的方式来应对这一税收问题。这里,对话和合作的领域包括税制透明度、税收协定、转让定价、激进的税收筹划、有害税收实践、税收政策统计和效应分析、税收征管、税收和发展。 ——该文作为《国际税务》杂志2014年第3期封面推荐文章发表 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容