|

跨国公司全球避税安排机制研究 赵国庆 国家税务总局税务干部学院 部分跨国公司通过激进的税收安排将收入转移到低税负国家(地区)的行为已经引起了国际社会的广泛关注,“跨国公司实施利润转移的行为对各国政府的税基形成了侵蚀”的观点已经基本被人们所认同。因此,在对跨国公司全球经营产业链进行分析的基础上,研究跨国公司全球避税安排背后的税制机理,对于我们更好地理解跨国公司的避税行为、有针对性的采取反避税措施、完善国内的反避税制度、更好地开展反避税的国际协调等,都具有重要意义。 根据OECD“税基侵蚀与利润转移”报告,目前跨国公司实施的各种避税安排归纳起来主要包含以下四方面的要素:1.最小化境外实际经营地或所得来源国的税收负担(往往是通过设计各种交易结构来转移总收入或加大成本费用的扣除来实现);2.所得来源国不征收预提所得税或预提所得税税率较低;3.通过集团间的交易安排,将大笔非常规利润转移到设在零税率或低税率国家(地区)的公司(这种安排往往是通过避税地或混合投资工具的不对称征税机制来实现);4.母公司最终取得的来源于低税率国家(地区)的利润不需要立即补税。 在对“税基侵蚀和利润转移”的分析中,就需要关注如上四个避税要素间的相关关系以及跨国公司税收筹划战略的总体驱动要素。根据这四个避税要素,OECD报告将跨国公司各种避税安排总结为三种类型:一是运用双重构架的电子商务模式以及通过成本分摊协议进行无形资产转移;二是在成本分摊协议下,转移制造活动并同时转移为支持制造活动相关的无形资产;三是运用中间持股公司和债务下移的方式实施杠杆收购。 OECD将跨国公司的各种避税安排总结为这三种类型的原因是:这三种类型基本涵盖了目前跨国公司各种避税安排的主要特征,同时,跨国公司实施的如上三种避税安排在目前各国的税制下都是完全合法的。但是,正是这些看上去完全合法、但不尽合理的税收安排导致了各国政府的税收流失。这给税收政策制定者提供了一个独特的分析视角,使大家能够关注到现行税制中的相关缺陷,并意识到在反避税的行动中各国开展协调和合作的重要性。

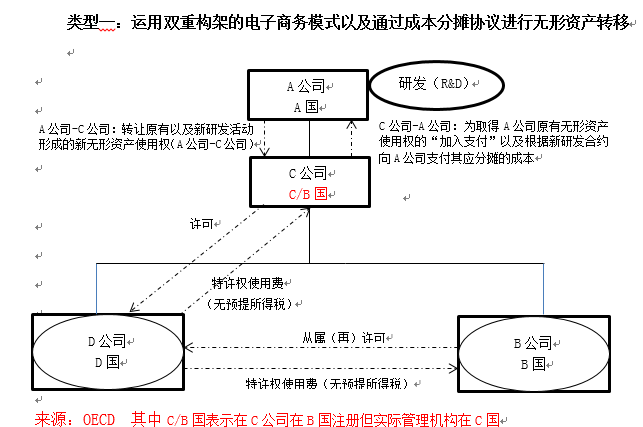

A公司是一家在A国注册成立的公司。该公司原先在A国开展研发活动开发相关的技术和无形资产来支持其经营活动。A公司是其全球跨国经营集团的母公司。在集团的税收安排框架下,A公司拥有的专利或非专利权通过成本分摊协议来许可或转让给C公司使用。C公司是一家在B国成立(或注册)的承担无限责任的公司,但其实际管理机构在C国。因此,C公司虽然在B国注册,但却是C国的税收居民。C公司为取得后期对A公司现有无形资产进一步开发后形成的新无形资产的使用权,会根据成本分摊协议向A公司进行一笔“加入支付”,支付的金额根据A公司现有无形资产的价值来确定。A公司取得的“加入支付”需要全部在A国申报缴纳所得税[1]。后期,针对A公司无形资产的进一步研发而产生的费用,将根据成本分摊协议,按照参与方的预期收益在各参与方之间进行分摊。 C公司进一步将其专利权许可给D公司使用,并从D公司取得特许权使用费。D公司在D国注册成立,实际管理机构也在D国。同时,D公司又进一步将其取得的专利使用权又许可给B公司使用。B公司在B国注册成立,实际管理机构也在B国。B公司雇佣几千名员工并实际在B国开展生产经营业务。B国需要对B公司的经营所得征收公司所得税。然而,B公司的利润很低,只相当于B公司销售收入的1%。这是因为,B公司支付给D公司的特许权使用费在计算B公司应纳税所得额时被全额扣除了。同时,B公司支付给D公司的特许权使用费也没有在B国缴纳预提所得税。一般情况下,B国政府对于支付给类似C国税收居民的特许权使用费是需要征收预提所得税的。但是,根据欧盟的“利息和特许权使用费指引”,如果取得特许权使用费的公司属于另一欧盟成员国的税收居民,这笔特许权使用费的支付可以豁免在B国缴纳预提所得税。 D公司所在的D国对D公司的所得也要征收企业所得税。但是,由于D公司需要向C公司支付特许权使用费,D公司在享受特许权使用费扣除后,留在D国征税的应纳税所得就降低了。此时,D国能够征收的所得税实际上只是D公司取得的来源于B公司的特许权使用费减去其支付给C公司的特许权使用费后的差额。但是,和B公司不同,D公司往往并无任何经营职能,也无任何资产。在整个特许权使用费的流转中,D公司几乎不承担任何风险。基于功能和风险分析并根据独立交易原则,应该仅有很少的利润被分配在D公司所在国征税。同时,根据D国税法的规定,D国不对特许权使用费征收预提所得税。因此,D公司向C公司支付的特许权使用费也不需要在D国纳税。 C公司实际管理机构在C国,但C国不征收公司所得税。同时,B国也不会对C公司征收公司所得税,因为C公司在B国无经营场所和管理机构,C公司所得全部来源于B国之外。因此,C公司取得的特许权使用费收入,既不需要在D国纳税,也不需要在C国或B国纳税。 在某些情况下,A公司所在的A国“受控外国公司”(CFC)条款会将D公司或C公司取得的特许权使用费作为消极所得,从而要求A公司将其海外公司获取的收入无论是否汇回国内都需要按规定补缴所得税。但是,A公司可能会利用A国税制中关于纳税人身份选择的“打钩规则”[2]将D公司和B公司作为忽略实体(Disregarded entity)[3]。D公司和B公司被“忽略”的后果是,在A国的所得税制度下,他们就相当于C公司的一个部门,和C公司作为一个所得税纳税主体,汇总缴纳所得税。因此,在忽略实体规则下,D公司和B公司之间的特许权使用费支付将不复存在。从而,在CFC规则下,C公司被视为直接从事积极经营活动的海外实体,从而获得了CFC规则的豁免。

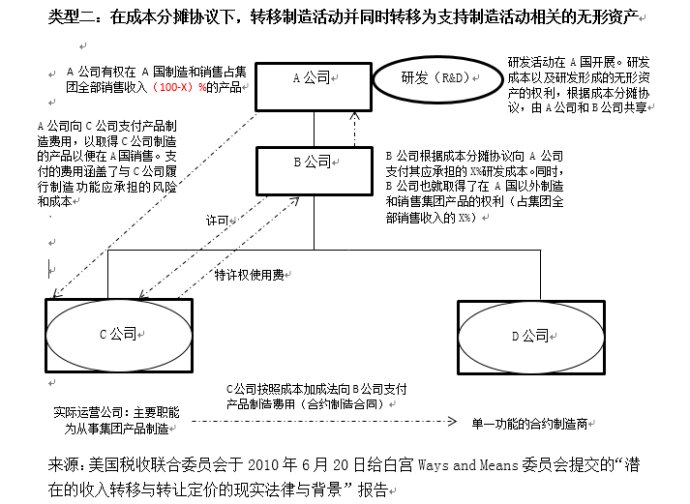

A公司是一家在A国成立的上市公司,同时也是该跨国公司全球经营业务的母公司。作为集团内的母公司,A公司在研究、开发和产品设计上投入了大量的人力和物力。原先,A公司拥有其在研发过程中形成的所有无形资产的所有权,同时也承担了其生产的产品在制造和全球销售环节相关的风险。后来,A公司在B国投资成立一家全资子公司B,并将无形资产授予B公司,从而将产品的制造和销售职能转移出A国。A公司只保留与其在A国制造和销售产品相关的无形资产权利,同时继续在A国开展为整个集团服务的研究和开发活动。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容