|

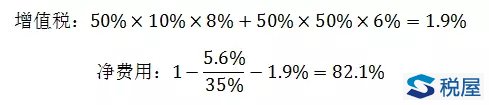

一、营改增对于财险公司的相关政策 根据财政部及国家税务总局的有关政策,营改增对财险公司的主要规定如下: (一)绝大部分财险公司适用税率为6% 根据年应征增值税销售额是否超过500万元,将纳税人分为一般纳税人和小规模纳税人,年应征增值税销售额超过500万元(含本数)的一般纳税人适用税率为6%;小规模纳税人征收率为3%。根据2015年各财险公司的保费收入,除了新成立的个别中小公司保费收入未达到500万以外,其他财险公司的保费收入均大幅超过500万。即财险公司基本都属于一般纳税人,适用6%的税率,以下分析也主要针对一般纳税人展开。 (二)适用销项税减进项税的计税方法 一般纳税人发生应税行为适用一般计税方法计税。一般计税方法的应纳税额按以下公式计算: 应纳税额=当期销项税额-当期进项税额=不含税保险业务收入*销项税率+不含税其他业务收入*销项税率-不含税各项支出*进项税率 附加税的规定不变,包括城建税7%、教育费附加3%和地方教育费附加1%-2%。只是从营业税的附加转换为增值税的附加,增值税的附加合计如下: 增值税附加=增值税*12%(注:地方教育费附加统一按2%计算) (三)部分业务可以享受税收优惠 非寿险中以下业务是可以享受税收优惠、免征增值税的,但是这部分业务的占比较低。 1.保险公司开办的一年期以上人身保险产品取得的保费收入。比如:保险期间为一年期及以上的健康保险。 2.境内的单位和个人为出口货物提供的保险服务,包括出口货物保险和出口信用保险。 另外,原来在营业税下免税的业务,在营改增之后可以继续享受免税优惠,比如农业保险、上海等地区的国际货运险。 (四)存在可以抵扣的进项税 在增值税的税制下,支出项目可以凭取得的增值税专用发票计算抵扣增值税,比如采购的固定资产、机构代理人的手续费等等,是可以抵扣进项税的。另外,保险公司存在应税业务和免税业务,对于无法划分不可抵扣/可抵扣的进项税额的,应当按照收入比例计算进项税转出。但是,采购固定资产、不动产和无形资产除外,即使这些资产仅部分用于应税目的,仍然可以全部抵扣。 二、营改增对财险公司承保利润的影响 营改增对承保利润的影响包括两个方面,一方面是对保费收入缴纳销项税,另一方面是对赔付和费用成本的进项税进行抵扣。 (一)针对保费收入征收6%的销项税 销项税的计算比较简单,除了免征增值税的业务外,按照保费收入乘以增值税率计算销项税额。即: 销项税额=保费收入X6% (二)赔付成本中部分维修费用存在抵扣进项税的可能 在进项税的抵扣中,只有能取得增值税专用发票的赔款或费用才能抵扣进项税。从纳税的角度,车险的赔付成本包括部分损失下的维修成本、全损的赔付成本、死伤医疗费用及理赔费用等。根据经验分析,这些成本中,只有部分损失下的维修成本可能从修理厂取得增值税专用发票,理赔费用中的公估费等可能从公估机构取得增值税专用发票,其他的赔付一般都无法凭票抵税。非车险的赔付成本包括财产修复成本、财产重置成本及现金赔付,其中财产修复成本和财产重置成本是可能取得增值税专用发票的,但是这种情况较少,可以暂时忽略不计。 假设能够取得增值税专用发票的维修成本在赔付成本中的占比为8%,其增值税税率为17%(一般纳税人),理赔费用占比较低,忽略不计。在理赔模式不变的情况下,原来的赔付成本可以拆分为1.36%的增值税和98.64%的净赔付成本,即营改增前100的赔付成本在营改增后将变为98.64。 增值税:8%X17%=1.36% 净赔付:1-1.36%=98.64% (三)部分手续费等费用成本可以抵扣进项税 从纳税的角度,财险公司业务及管理费中固定资产、无形资产、咨询费等有可能抵扣进项税。但是这些费用在不同公司的占比差异较大,一般在新公司占比较大,抵扣较多,在老公司占比较小,抵扣较少。手续费中机构代理人的手续费可能开具增值税专用发票抵扣进项税,因此具有税收成本优势;而个人代理人和内部直销无法开具增值税专用发票,在不含税费用相同的情况下,由于增值税的影响而降低了竞争力。 假设公司的经营费用中,业务及管理费和手续费各占50%,业务及管理费中10%的费用可以抵扣进项税,平均税率为8%;手续费中有50%可以取得增值税专用发票,增值税税率为6%。在销售模式及手续费水平不变的情况下,原来的经营费用可以拆分为5.6%的营业税及附加、1.9%的增值税和82.1%的净费用成本。

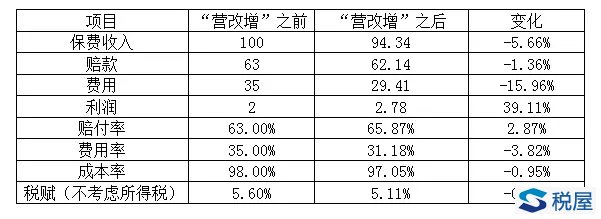

(四)营改增对承保利润带来积极影响 假设在财险公司现行的成本结构中,赔款占比为63%,费用占比为35%,利润占比为2%。在产品价格不变的情况下,营改增前后的变化如下表所示:

(注:由于增值税为价外税,不体现在成本和收入中,与利润无关,也不在利润表里反映,但是附加税仍然作为费用体现在利润表,因此上表保费收入及费用包含附加税,不包含增值税。为了同口径比较,上表中税赋包括附加税。) 根据前面的假设,在赔款和费用可以凭增值税专用发票抵扣的情况下,财险公司的税赋将从现行的5.60%降为5.11%,降低0.49个百分点。从经营结果来看,赔付率在保费收入降低较多、赔款降低较少的作用下,上涨2.87个百分点,费用率在费用降低更多的作用下,降低3.82个百分点,成本率合计降低0.95个百分点。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容