|

小陈税务提醒(建议先看表,后看思路,再看每行填报说明,再总结自己的思路): 1.主表的思路:在会计利润的基础上,按照税法进行纳税调整,计算应纳税所得额,扣除税收优惠政策,抵免境外已缴所得税,计算应补(退)税款。 其中,利润总额计算:1-13行;应纳税所得额计算:14-23行;应纳税额计算(扣除税收优惠政策,抵免境外已缴所得税,计算应补(退)税款):24-36行;附列资料2行。 2.填报思路:按照主表行次顺序填报。有附表填附表(如营业收入先填写表A101010,再反映到主表中),无附表直接填写(如税金及附加、资产减值损失、公允价值变动收益和投资收益直接在主表中填写)。 3.主表填报增加了技术含量,特别是境外所得和享受税基优惠的企业,在填报时应引起高度关注。 4.纳税调整后所得计算发生了重大变化:明晰了当期减征、免征所得形成的亏损额,可以用当年或者以后年度应税项目所得抵补,应税项目所得与免税项目盈亏可以互相抵补。

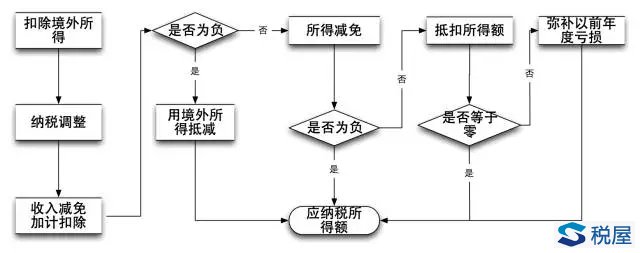

5.注意各行次的适用范围填列,具体看填报说明。 如:第7行“资产减值损失”、第8行“公允价值变动收益”,适用实行《会计准则》的企业填报,《小企业会计准则》采用历史成本法核算,不适用。 6.填报顺序及步骤 第一步:计算利润总额,会计处理先调整会计处理; 第二步:将境外所得从利润中分离(第14行); 第三步:利润总额中的境内所得按照税法规定调增税会差异、减除免税、减计收入加计扣除这三项税基计税过程的优惠,加上境外所得抵减境内亏损后,调整为税法口径的纳税调整后所得; 第四步:计算税基计算结果的优惠,包括所得减免、抵扣应纳税所得额; 第五步:弥补以前年度允许弥补的亏损; 第六步:分析计算应纳税所得额。

A100000《中华人民共和国企业所得税年度纳税申报表(A类)》 填报说明 本表为年度纳税申报表主表,企业应该根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)、相关税收政策,以及国家统一会计制度(企业会计准则、小企业会计准则、企业会计制度、事业单位会计准则和民间非营利组织会计制度等)的规定,计算填报纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。 企业在计算应纳税所得额及应纳所得税时,企业财务、会计处理办法与税法规定不一致的,应当按照税法规定计算。税法规定不明确的,在没有明确规定之前,暂按企业财务、会计规定计算。 (一)表体项目 本表是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出“纳税调整后所得”(应纳税所得额)。会计与税法的差异(包括收入类、扣除类、资产类等差异)通过《纳税调整项目明细表》(A105000)集中填报。 本表包括利润总额计算、应纳税所得额计算、应纳税额计算、附列资料四个部分。 1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。实行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度纳税人其数据直接取自利润表;实行事业单位会计准则的纳税人其数据取自收入支出表;实行民间非营利组织会计制度纳税人其数据取自业务活动表;实行其他国家统一会计制度的纳税人,根据本表项目进行分析填报。 2.“应纳税所得额计算”和“应纳税额计算”中的项目,除根据主表逻辑关系计算的外,通过附表相应栏次填报。 提醒:附列资料2行 (二)行次说明 第1-13行参照企业会计准则利润表的说明编写。 提醒:第1-13行按照国家统一会计制度口径计算填报: (1)一般企业的利润计算与A101010《一般企业收入明细表》、A102010《一般企业成本支出明细表》、A104000《期间费用明细表》有勾稽关系; (2)金融企业利润计算与A101020《金融企业收入明细表》、A101020《金融企业收入明细表》、A104000《期间费用明细表》有勾稽关系; (3)事业单位、民间非营利组织利润计算只与A103000《事业单位、民间非营利组织收入、支出明细表》有关。 1.第1行“营业收入”:填报纳税人主要经营业务和其他经营业务取得的收入总额。本行根据“主营业务收入”和“其他业务收入”的数额填报。一般企业纳税人通过《一般企业收入明细表》(A101010)填报;金融企业纳税人通过《金融企业收入明细表》(A101020)填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人通过《事业单位、民间非营利组织收入、支出明细表》(A103000)填报。 第1行“营业收入”第1行=表A101010一般企业收入明细表第1行或表A101020金融企业收入明细表第1行或表A103000 A103000事业单位、民间非营利组织收入、支出明细表第2+3+4+5+6行或表A103000 A103000事业单位、民间非营利组织收入、支出明细表第11+12+13+14+15行。 2.第2行“营业成本”项目:填报纳税人主要经营业务和其他经营业务发生的成本总额。本行根据“主营业务成本”和“其他业务成本”的数额填报。一般企业纳税人通过《一般企业成本支出明细表》(A102010)填报;金融企业纳税人通过《金融企业支出明细表》(A102020)填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过《事业单位、民间非营利组织收入、支出明细表》(A103000)填报。 3.第3行“营业税金及附加”:填报纳税人经营活动发生的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等相关税费。本行根据纳税人相关会计科目填报。纳税人在其他会计科目核算的本行不得重复填报。 财会〔2016〕22号:全面试行营业税改征增值税后(2016年5月1日),“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。也就是说,2016年度汇算清缴时,2016年5月1日前,按照填报说明口径填写,2016年5月1日后按照财会〔2016〕22号口径填写。 4.第4行“销售费用”:填报纳税人在销售商品和材料、提供劳务的过程中发生的各种费用。本行通过《期间费用明细表》(A104000)中对应的“销售费用”填报。 5.第5行“管理费用”:填报纳税人为组织和管理企业生产经营发生的管理费用。本行通过《期间费用明细表》(A104000)中对应的“管理费用”填报。 6.第6行“财务费用”:填报纳税人为筹集生产经营所需资金等发生的筹资费用。本行通过《期间费用明细表》(A104000)中对应的“财务费用”填报。 7.第7行“资产减值损失”:填报纳税人计提各项资产准备发生的减值损失。本行根据企业“资产减值损失”科目上的数额填报。实行其他会计准则等的比照填报。 提醒:《小企业会计准则》采用历史成本法核算,不适用。 8.第8行“公允价值变动收益”:填报纳税人在初始确认时划分为以公允价值计量且其变动计入当期损益的金融资产或金融负债(包括交易性金融资产或负债,直接指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债),以及采用公允价值模式计量的投资性房地产、衍生工具和套期业务中公允价值变动形成的应计入当期损益的利得或损失。本行根据企业“公允价值变动损益”科目的数额填报。(损失以“-”号填列) 提醒:《小企业会计准则》采用历史成本法核算,不适用。 9.第9行“投资收益”:填报纳税人以各种方式对外投资确认所取得的收益或发生的损失。根据企业“投资收益”科目的数额计算填报;实行事业单位会计准则的纳税人根据“其他收入”科目中的投资收益金额分析填报(损失以“-”号填列)。实行其他会计准则等的比照填报。 10.第10行“营业利润”:填报纳税人当期的营业利润。根据上述项目计算填列。 11.第11行“营业外收入”:填报纳税人取得的与其经营活动无直接关系的各项收入的金额。一般企业纳税人通过《一般企业收入明细表》(A101010)填报;金融企业纳税人通过《金融企业收入明细表》(A101020)填报;实行事业单位会计准则或民间非营利组织会计制度的纳税人通过《事业单位、民间非营利组织收入、支出明细表》(A103000)填报。 表间关系:表A101010第16行或表A101020第35行或表A103000第9行或第17行。 12.第12行“营业外支出”:填报纳税人发生的与其经营活动无直接关系的各项支出的金额。一般企业纳税人通过《一般企业成本支出明细表》(A102010)填报;金融企业纳税人通过《金融企业支出明细表》(A102020)填报;实行事业单位会计准则或民间非营利组织会计制度的纳税人通过《事业单位、民间非营利组织收入、支出明细表》(A103000)填报。 表间关系:第12行=表A102010第16行或表A102020第33行或表A103000第23行或第28行。 13.第13行“利润总额”:填报纳税人当期的利润总额。根据上述项目计算填列。 (1)实行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度纳税人其数据直接取自利润表,即第1-13行数据,直接取自利润表; 纳税人在第四季度预缴企业所得税时,因当地主管税务机关要求不同,有可能会同时申报年度利润表。按照财务流程,企业会在2月份-5月份进行年度审计及相关的会计调整,而后确定年度会计报表(含利润表),即在实务操作中,会存在第四季度预缴时申报年度利润表和年后确定的年度利润表存在差异,这差异是允许存在,同时税务风险预警系统对这块差异也不识别。 需要提醒的是,在进行年度汇算清缴申报表填报时,相关项目须按照最终确定后的年度利润表填报,而非季度预缴申报利润表,也就在实务操作中,最好在企业年度审计后,填报企业所得税申报表。 另“利润总额计算”中的项目直接取自公司单体(含分公司)年度利润表,非集团层面的合并年度利润表。 (2)实行事业单位会计准则的纳税人其数据取自收入支出表; (3)实行民间非营利组织会计制度纳税人其数据取自业务活动表; (4)实行其他国家统一会计制度的纳税人,根据本表项目进行分析填报。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容