|

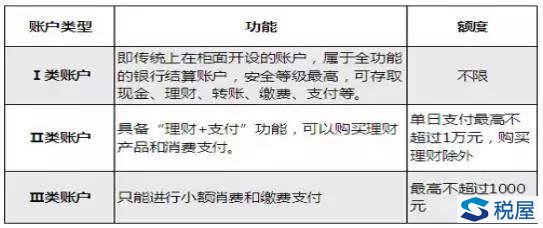

看来不单单证券账户有一人三户的“限户”政策,银行开户也受限啦! 央行261号文件规定,自2016年12月1日起,银行将进入“一人一户”时代,即一个人在一家银行只能开立一个Ⅰ类账户(啥叫I类账户,别急,往后看)。那之前多开的银行账户怎么办?银行又会受到什么影响? 银行一人一户还是三户? 银行“一人一户”,是指一个人在一家银行只能开立一个I类账户,而三户是指与Ⅰ类户绑定使用的辅助账户:Ⅱ、Ⅲ账户。 央行261号文件规定:自2016年12月1日起,银行为个人开立银行结算账户的,同一个人在同一家银行(以法人为单位)只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。个人使用的银行结算账户将形成以Ⅰ类户为主,Ⅱ、Ⅲ类户为辅的账户体系。 也就是说,个人银行结算账户分为Ⅰ、Ⅱ、Ⅲ类,这是根据开户申请人身份信息核验方式和风险等级确定的。Ⅰ类户是当前个人在银行柜面开立、现场核验身份的账户,具有全功能;Ⅱ、Ⅲ类户为通过银行柜面或者互联网等电子渠道开立的银行账户,功能有限,并且需要与Ⅰ类户绑定使用。 其实,套用到我们的生活中,三类账户就像三个不同的存钱包,它们之间最大的区别就是只有Ⅰ类账户能够存取现金、向非绑定账户转账。 Ⅰ类户就相当于全功能的“钱包”,不限额度,主要的资金家底都在里面,安全性要求高; Ⅱ类账户就相当于理财+支付的“钱包”,单日累计不超过1万元,用于日常稍大的开支; Ⅲ类账户相当于小额消费的 “零钱包”,账户内余额不超过1000元,用于金额不大、频次高的交易,比如移动支付、二维码支付等。

七大影响看过来 虽然此次新政主要是打击与预防不法分子在银行以一个身份证开立多个账户进行作案的行为,但事实上对个人或银行都有着很大的影响,不信,你看!从用户到银行可能存在的七大影响,券商中国记者都给你列全啦!其中影响1-4是对用户的影响,影响5-7是对银行业务可能带来的影响. 影响一:个人之前在银行开了2张借记卡、2本存折,新政施行后有什么影响? 银行会对存款人账户进行摸排清理,并要求作出说明,核实其开户的合理性。对于无法核实开户合理性的,银行就会引导存款人撤销或归并账户,保留一个Ⅰ类户,如果非必要的话,其他账户可降低账户类别,设为Ⅱ类户或Ⅲ类户。 影响二:之前用同家银行的两张借记卡绑定微信、支付宝等支付平台,新政施行后会有什么影响? 支付机构会联系存款人确认需保留的账户,其余账户降低类别管理或予以撤并。如果存款人未能在规定时间确认,支付机构应当保留其使用频率较高和金额较大的账户,后续可根据存款人的申请进行变更。 影响三:每个存款人在单家银行,且在全国范围只能拥有一个I 类账户,那同行异地存取款、转账等手续费有什么影响? 此次施行一人一户,央行也顺势取消了同行异地存取款、转账的手续费,且规定在年底之前,所有银行必须执行到位。这对于经常出差的人无疑是一个好消息,只用一张借记卡就能够“跑遍全国”。但目前只针对同行,跨行依旧要收取一定费用。 影响四:都说I类账户绑定支付平台不安全,新政施行后如何调整不同类型账户绑定平台? 据某银行工作人员介绍,如果是使用Ⅰ类账户绑定了支付宝、微信,用于日常消费,为了保障账户资金安全,可以将Ⅰ类账户下调为Ⅱ类或Ⅲ类账户,此账户类型调整只需存款人经过基本的身份确认就可以调整。但Ⅱ类或Ⅲ类账户要升级成为Ⅰ类账户,对客户身份核实的要求更高一些,会要求客户去网点现场核验身份。 影响五:银行卡业务作为一个银行业绩考核指标,新政施行后会有什么影响? 近年来,银行卡已成为银行业绩考核的一个重要指标,而此次施行银行“一人一户”,将导致卡人数的减少与销卡人数的增加,同时银行考核将发生转变。 影响六:一人一户后,对银行卡存量会有什么影响? 此次施行一人一户,主要只针对增量账户实施,存量账户仍可正常使用。但对于存量不活跃的账户(半年内无交易记录),银行将对其账户进行“冷冻”,即暂停非柜面业务,这将会导致个人用户的存量趋于统一化。因此,存量趋于统一只是时间早晚的问题。 影响七 :账户分为三类,对银行有什么影响?

其实实行账户分类,Ⅰ类、Ⅱ类、Ⅲ类账户的功能限定,与银行对公业务里的基本户、一般户有相类似作用,虽然这银行有加强资金流向管控,防洗钱、防贪污、防逃税有重大的积极作用,但实际上将影响银行账户业务的长期发展。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容