|

税屋附件2 经营地涉税事项反馈表

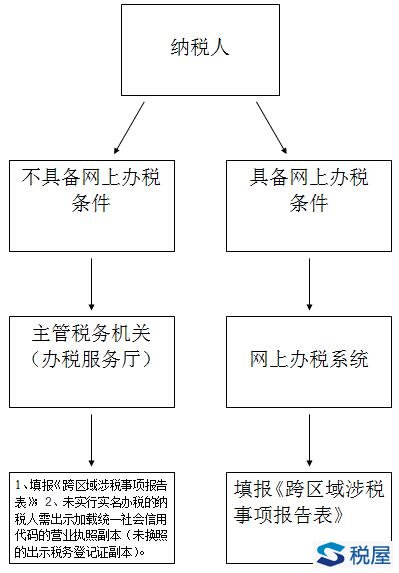

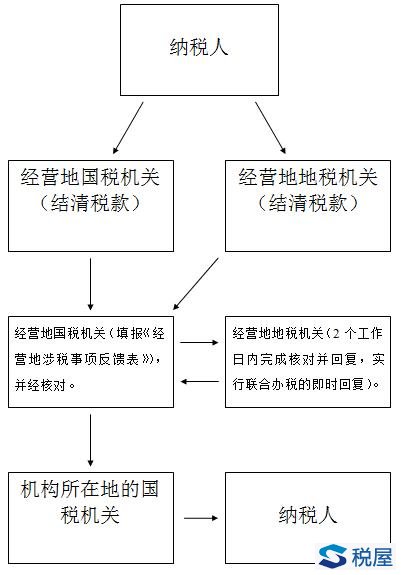

【填表说明】 1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。 2.本表一式一份,经营地的国税机关留存。 3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。 4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。 5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。 6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。若无跨区经营货物的,此栏不需要填写。 6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。 7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。 8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。 税屋附录——跨区域经营涉税事项报告、报验及反馈流程(一)向机构所在地主管税务机关报告

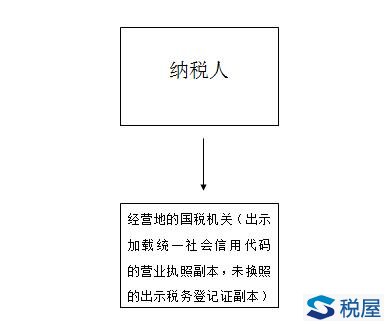

(二)向经营地国税机关报验

(三)经营地涉税事项反馈

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

相关解读

建筑企业跨区域提供建筑服务的财税处理分析<谢德明博士>

税总发[2017]10号 国家税务总局关于开展2017年"便民办税春风行动"的意见

税总函[2017]402号 国家税务总局关于进一步推进 “多证合一”工商共享信息运用工作的通知

税总函[2017]403号 国家税务总局关于取消一批涉税事项和报送资料的通知

税总发[2017]101号 国家税务总局关于进一步深化税务系统“放管服”改革优化税收环境的若干意见

税总发[2017]102号 国家税务总局关于跨省经营企业涉税事项全国通办的通知

国家税务总局公告2018年第38号 国家税务总局关于明确跨区域涉税事项报验管理相关问题的公告

企业所得税、征收管理及成品油征管等25个热点问题解答(北京国税2018年4月12366)<思迈特论坛>

相关话题

“外管证”的前世今生 <段文涛>

最新内容

热点内容