|

编者按:自2011年财政部、国家税务总局联合下发营业税改征增值税试点方案以来,金融保险业中的有形动产租赁业率先纳入现代服务业的营改增试点,适用17%的增值税税率。依据国家的整体规划,2015年年底之前将进一步铺开金融保险业的“营改增”,届时金融行业整体的商业流程、定价策略等都将受到影响。 对资管行业而言,由于许多资产管理公司中人力成本开支较大,约占支出的40%~45%,其他可抵扣的进项税额项目较少,特别是一些公募基金产品由于认购的起点低,个人投资者较多,增值税税负难以转嫁,所受到的影响可能会相当显著。能否取得可以抵扣的进项税发票直接决定了“营改增”后行业税负的高低。除了国家在政策制定环节确保增值税链条的完整之外,资管业自身应前瞻性地做好合同发票等方面的准备工作,不仅应当关注可抵扣进项税发票的取得,还应考虑在自身无法开具发票给下游企业的情况下,其业务所可能受到的冲击。本期,华税律师对困扰资管业的发票问题进行探讨,协助相关人士做好应对。 一、金融、资管行业可抵扣进项分析 在企业所得税的成本扣除中,企业合理的、有相关资料(发票、合同、资金往来凭证等)证实的成本费用都可以在税前扣除。与所得税的成本扣除不同,增值税的抵扣必须有符合规定的凭证。根据《中华人民共和国增值税暂行条例》及其实施细则的相关规定,纳税人购进货物或应税劳务,没有按照规定取得并且保存增值税抵扣凭证或增值税扣税凭证上未按规定注明增值税额及其它有关事项的,进项税额不得抵扣。增值税抵扣凭证包括:增值税专用发票,海关进口增值税专用缴款书,农产品收购发票或者销售发票,运输费用结算单据,税收通用缴款书。抵扣凭证中增值税专用发票为绝大多数,也正因为此,纳入“营改增”行业都对其“求之不得”。 下面华税律师以资管业中基金子公司的成本收入构成为例,对资管业进项税进行分析:

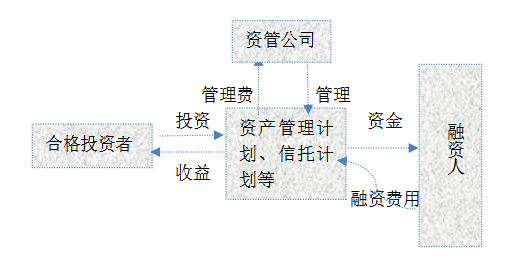

结合上表,我们发现,人力资源开支占基金公司全部支出的大头,大额资产购置所发生的成本一般在公司成立的初期发生,而且,基金手续费收入中认申购费大部分是由代销机构取得,其并不会向基金公司开具发票,基金公司实际可抵扣进项很少。 二、资管业务中与发票相关的涉税风险 在融资业务中,资产管理公司根据融资方的资金需求设计融资方案,向投资者募集资金,通过委托贷款或者其他方式将资金交由融资方使用,融资方根据合同约定向资产管理公司按期支付利息与本金,资产管理公司在扣除其应收取的管理费等之后,将剩余的部分支付给原投资者或受益人。

当融资方需要公司开具发票作为其税前列支的依据时,由于我国税收征管遵循“以票控税”的原则,开具发票的主体必须依法纳税,而资产管理公司收取的仅仅为管理费,让其来承担资金收益的税收成本是不合理的,这便产生了一个问题,发票如何开具? 从这一业务的本质来看,真正的资金提供方为投资者,纳税主体应为原投资者或其指定的受益人。然而,目前的情况是,在融资项目中,集合资金信托、多个客户专项资产管理计划这些种类较多,受益人多为个人投资者,由其开具发票面临着操作上的困难。而且,由于我国信托业税制的不完善,资产管理公司并没有代扣代缴。 在融资项目的实际操作中,资产管理公司由于是融资费用的直接收取方,往往将其向融资方收取的费用纳入自营业务中合并纳税,并同时为融资人开具融资费用的发票,在营改增的大背景下,资管业未来适用的税率是多少还不确定,若在商定融资费用时未考虑增值税问题,很可能导致这一部分税收成本由资管公司独自负担,甚至该项成本还可能超过业务带来的收益。 三、华税律师建议

3、恪守底线,不得虚开增值税专用发票。依据国家税务总局《关于纳税人虚开增值税专用发票征补税款问题的公告》(公告2012年第33号),纳税人虚开增值税专用发票,未就其虚开金额申报并缴纳增值税的,应按照其虚开金额补缴增值税,并依照相应规定处罚。而且与普通发票不同,增值税专用发票相关的虚开、代开行为已经入罪,例如,刑法第205条的虚开增值税专用发票罪,刑法第206条的伪造、出售伪造的增值税专用发票罪等,个人和单位所受的处罚最高可判无期徒刑或者没收财产。增值税发票一旦开具不当,刑事风险较大。2013年公安部、国家税务总局就曾联合针对“营改增”试点行业虚开增值税专用发票犯罪重点案件集中统一收网。 4、在资产管理合同中明确约定融资费用的涵盖项目。若融资方要求开具发票,鉴于增值税为价外税,可考虑将增值税作为单独支付项目,资管公司收取费用之后进行代扣代缴. 小结: 目前,有关金融保险业整体的营改增方案还未出台,进项税抵扣方面的改革是否会有突破仍是未知数,在这种情况下,为尽可能避免重蹈已试点行业有关企业税负不降反升的覆辙,华税律师建议,金融资管业着实需要结合对“营改增”的政策预期,做好发票方面的管理工作。 (作者:刘天永,华税律师事务所主任,全国律协财税法专业委员会副主任兼秘书长,法学博士,首批全国税务领军人才。QQ&个人微信号码:977962,添加可互动交流。) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容