|

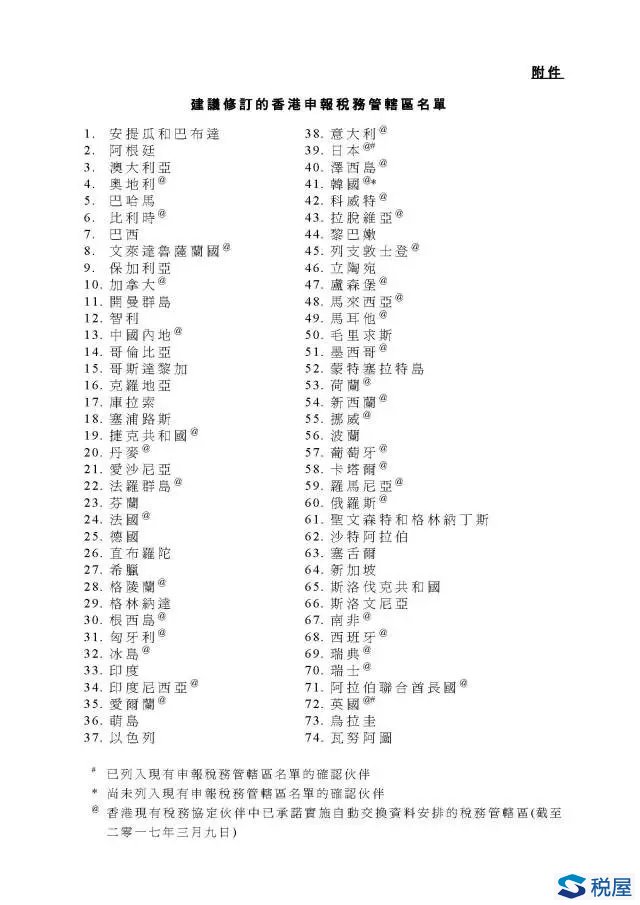

香港立法会作出划时代的建议决议,71个国家一次性列入申报税务管辖区名单 面对国际化大趋势和香港本地的短板,香港立法会于2017年3月16日作出划时代的建议决议,彻底颠覆外界的观望态度,就香港的“ 申报税务管辖区” 名单, 除了现时已在名单上的两个税务管辖区(即日本和英国)的基础上,一次性加入71 个准伙伴及一个确认伙伴(即韩国),并由2017年7月1日起生效。这71 个准伙伴包括以下三类:

(1) 在2016年年底向经合组织表示有意与香港订定自动交换数据安排的税务管辖区;

(2) 香港税务协议伙伴当中已承诺实施自动交换数据安排的税务管辖区; 以及

(3) 欧盟所有成员国。

香港立法会上述建议拟由2017年7月1日起生效, 意即所有财务机构由该日起有责任识辨74 个税务管辖区( 即72 个新增税务管辖区连同日本和英国)的税务居民所持有的账户, 并就该等帐户收集资料。

香港立法会的最新建议决议,无疑是一颗极其重磅的炸弹。特别是此次修订的申报税务管辖区名单中,第一次书面白纸黑字,“中国大陆”赫然在列,再次印证我从2016年11月以来就不断发布的有关香港CRS的系列研究文章的趋势判断(请见《香港在金融账户信息自动交换申报准则CRS中的国际反避税先锋角色》(系列1-4))和《第一财经日报》2017年2月8日对我的访谈《香港版CRS:内地富人的“裸奔”时代》,以及还有十多篇有关香港CRS的专门研究文章。香港和中国大陆税收情报交换铁定事实,彻底打破一些观望人士和侥幸心理的最后稻草,税收情报交换蓄势待发,在香港的大陆高净值人士资产配置进入完全透明的全面“裸奔”时代。 尽管香港有关资料收集的责任由2017年7月1日起生效, 香港立法会也拟议修所订明的“申报年” 为“2018年”。实际上, 香港税务局将要求财务机构在2018年5月提交有关资料, 以便整合后根据世界经合组织OECD的规定, 在2018年9月与届时已和香港签订双边主管当局协议的税务管辖区进行数据交换。由此来看,香港立法会希望强调的是, 申报税务管辖区须与香港订定全面性协议/ 交换协议(根据《税务条例》第49(1A)条生效)作为交换数据的基础, 并在这基础上就实施自动交换数据安排签订双边主管当局协议, 香港就会即刻与该申报税务管辖区交换数据。

另外,为了减轻金融财务机构的合规负担,香港立法会也酌情考虑,香港金融财务机构在2018年作第一轮申报时, 须就72 个新增的申报税务管辖区提交2017年7月1日至12月31日期间的资料;并就日本和英国提交2017年1月1日至12月31日期间的资料。至于随后的申报年, 财务机构须就列作申报税务管辖区”的所有税务管辖区, 向税务局提交全年资料。这项安排旨在减轻财务机构的合规负担, 使财务机构无须在香港日后每次与新的税务管辖区订定自动交换数据安排时都要逐一收集以往的数据, 也能使关乎在交换进行前的年度的数据得以有效率地整理和保存。税务局只会在自动交换数据协议连同所需的数据保障措施订立后, 才会与有关税务管辖区交换所得的申报资料。

同时,为顺利推展有关工作, 香港立法会已在2017年2月中向主要财务机构团体、监管机构、专业组织和商会等持分者发出资料文件, 阐述国际税务的最新发展, 以及政府的修订策略。此外, 香港立法会也在2017年3月3日为持不同分歧代表委员举行简介会。整体而言, 代表们已经明白国际间有关自动交换资料的最新发展,并支持香港继续致力实施这项国际推行的措施。同时, 代表委员们关注香港实施自动交换数据安排的时间表, 包括提交须申报帐户报表的时间及税务局与其他税务管辖区交换数据的时间表。香港立法会已向相关代表委员阐释, 纵然财务机构须就更多税务管辖区的税务居民收集帐户资料, 税务局只会在与该等税务管辖区签订自动交换数据的相关协议后才会进行数据交换。为加深公众对自动交换数据安排的认识和便利财务机构工作, 政府由2016年12月起播放电视宣传影片和电台声带, 并印发海报供财务机构使用。香港立法会将继续与相关代表委员保持紧密联络, 确保就自动交换数据的安排顺利实施。

香港雄心壮志将有更大动作

未来税收情报交换更上一层楼 除了扩展“申报税务管辖区”名单以涵盖香港的准伙伴外, 香港亦致力与更多税务管辖区签订双边自动交换数据协议。香港一直计划以双边模式与税务协议伙伴实施自动交换数据安排。然而,在100 多个承诺实施自动交换数据安排的税务管辖区中, 至今只有六个税务管辖区计划以双边模式实施自动交换数据安排。至于《多边税收征管互助公约》, 该公约为税务管辖区以多边模式实施自动交换数据安排提供基础, 但香港因其一国两制的特殊地位,目前并不适用于香港。香港立法会也留意到, 在100 个承诺实施自动交换数据安排的税务管辖区中, 逾90 个已加入《多边税收征管互助公约》(不论以签约方或藉地域延伸身分加入) 。因此,香港现正研究把《多边税收征管互助公约》的适用范围延伸至香港的可能性, 以实施自动交换数据安排。事实上, 正如我前文所述, 加入《多边税收征管互助公约》也是世界经合组织OECD和欧盟识别“不合作税务管辖区”的三项评估准则之一。

鉴于世界经合组织OECD和欧盟即将评估香港实施自动交换数据安排的进度, 香港立法会拟于2017年3月底或4月向立法会全体委员提交修订条例草案,希望条例草案在2017年7月1日或之前获通过, 以落实上述建议。相关工作时间紧迫,但对于达至世界经合组织OECD及欧盟的期望, 任何金融财务机构备存由2017年下半年起的财务帐户数据与其他税务管辖区日后交换, 至为重要。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容