|

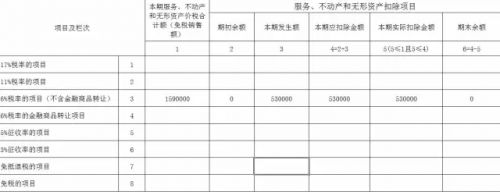

例1:(全额开具普通发票) A企业是从事旅游服务的一般纳税人(适用税率为6%),2016年5月共取得旅游收入159万并开具了普通发票。该笔旅游收入包含了向其他单位支付的住宿费21万元、餐饮费10万元、交通费12万元、门票费10万元。 该纳税人在本月没有其他业务。不考虑上期留抵。 相关政策 试点增值税一般纳税人在2016年5月1日以后提供旅游服务的,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。付给其他单位的住宿费、餐饮费、交通费、门票费可以从销售额中扣除,但不得开具增值税专用发票。 按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。 报表填写 (一)本期可扣除项目金额的计算与填报 本期可扣除项目金额=21+10+12+10=53万元。 在2016年6月征期申报5月所属期增值税时,根据5月份取得的旅游收入159万以及发生的可扣除项目金额按照所属行业的税率,填写在《增值税纳税申报表(一般纳税人适用)》附列资料(三)。填报方法如下: 1.将本期取得的含税收入159万填入《增值税纳税申报表(一般纳税人适用)》附列资料(三)第3栏第1列。 2.本期取得的且在本期实际扣除的金额53万填入《增值税纳税申报表(一般纳税人适用)》附列资料(三)第3栏第3列、第4列以及第5列。 (增值税纳税申报表附列资料(三))

(二)销售额及销项税额的计算与填报: 应用取得的含税收入159万元减去可扣除项目金额合计53万元后的余额作为销售额。销售额应为159-53=106万元。 则不含税销售额=(159-21-10-12-10)÷1.06=106÷1.06=100万元, 销项税额=100×0.06=6万元。 1.根据开具普通发票的收入159万计算得出不含税收入150万以及税额9万,分别填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第3、4列。 2.将扣除项目金额填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第12列。 3.将扣除后的销售额106万填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第13列。 4.计算得出的6万元填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第14列并填入主表第11栏“销项税额——本月数”。 (增值税纳税申报表附列资料(一))

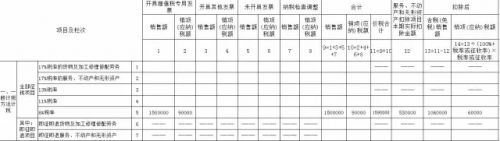

例2:(差额开具专用发票) 接上例,A企业当月取得的159万元收入通过通过新系统中差额征税开票功能开具了增值税专用发票。本月可扣除项目金额合计为53万元。 相关政策 按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。 报表填写 (一)本期可扣除项目金额的计算与填报 本期可扣除项目金额的计算与填报与示例一一致。 (增值税纳税申报表附列资料(三))

(二)销售额及销项税额的计算与填报: 主要区别在于《增值税纳税申报表(一般纳税人适用)》附列资料(一)的填报方式。 由于此笔业务是通过系统差额征税的功能开具的发票,通过录入含税销售额159万(或含税评估额)和扣除额53万,系统自动计算税额和不含税金额。销项税额=(159-53)÷1.06×0.06=6万元,不含税金额应为159-6=153万,税率用***代替。 该张专用发票不含税金额与税额之间不存在税率的勾稽关系,因此应通过本月“合计销售额”与“开具其他发票销售额”、“未开具发票销售额”金额的差去计算得出本期应填写的“专用发票的销售额”与“销项税”。在本例中开具其他发票销售额与未开具发票销售额金额合计为0。 1.将本月合计不含税销售额150万、销项税额9万以及价税合计数159万分别填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第9、10、11列。 2.通过本月合计销售额还原计算得出的专用发票销售额150万与税额9万分别填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第1、2列。 3.将扣除项目金额53万填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第12列。 4.计算得出的扣除后的销项税额6万填入《增值税纳税申报表(一般纳税人适用)》附列资料(一)第5栏第14列。本列数应等于差额征税发票上的税额6万。 (增值税纳税申报表附列资料(一))

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容